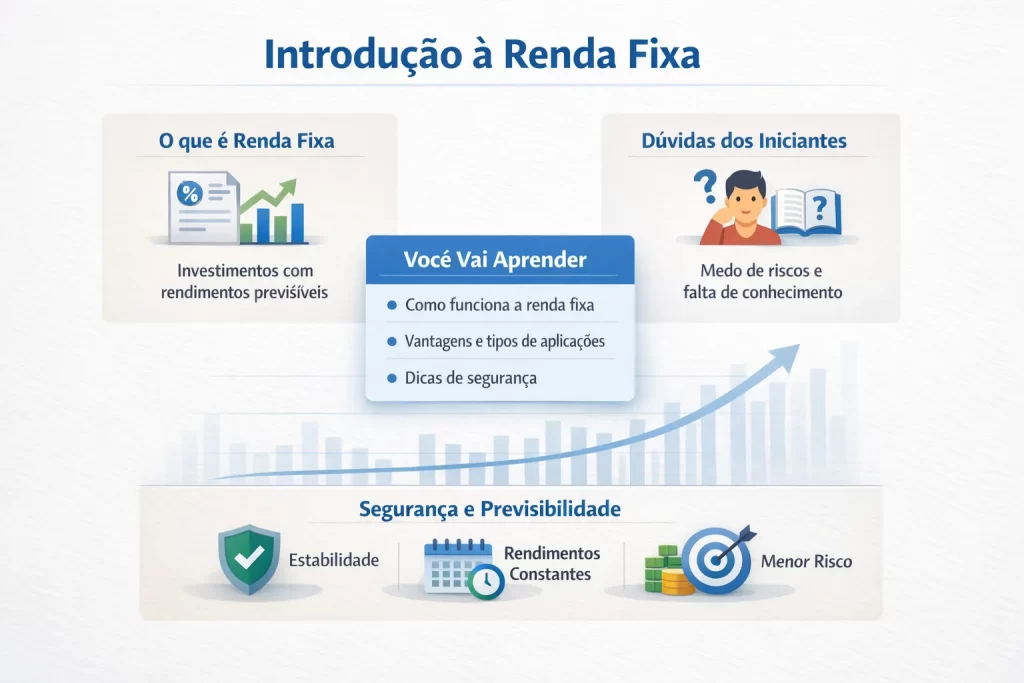

Renda Fixa: O Que É, Como Funciona e Como Investir

Se você está iniciando sua jornada no mercado financeiro ou deseja construir um patrimônio de forma mais segura e previsível, é praticamente inevitável se deparar com o termo renda fixa. Apesar de ser um dos conceitos mais citados no mundo dos investimentos, ainda gera muitas dúvidas, principalmente entre investidores iniciantes.

Neste guia completo do Bolsa em Alta, você vai entender tudo o que precisa saber sobre renda fixa, desde os conceitos básicos até estratégias avançadas de alocação, riscos, tributação e como utilizá-la para construir patrimônio de forma consistente e segura.

Afinal, o que é renda fixa, como ela funciona, quais são seus principais tipos, riscos, vantagens e como utilizá-la estrategicamente para alcançar seus objetivos financeiros?

Neste guia completo do Bolsa em Alta, você encontrará uma explicação clara, profunda e prática sobre renda fixa, desde os fundamentos básicos até estratégias mais avançadas de alocação, sempre com foco em segurança, planejamento e crescimento patrimonial.

📌 O que é Renda Fixa?

A renda fixa é uma categoria de investimentos em que as regras de remuneração são conhecidas no momento da aplicação. Isso significa que o investidor sabe, desde o início, qual será a taxa de juros ou o indexador que determinará o rendimento futuro.

Em termos simples, ao investir em renda fixa, você está emprestando dinheiro para algum emissor, que pode ser:

- 🏛️ Governo

- 🏦 Bancos

- 🏢 Empresas

Em troca desse empréstimo, o emissor se compromete a devolver o valor investido acrescido de juros após determinado período.

Essa previsibilidade é o que torna a renda fixa uma das modalidades mais utilizadas por investidores conservadores, iniciantes e também por investidores experientes que buscam equilíbrio e proteção na carteira.

🔑 Principal característica: previsibilidade e menor volatilidade em comparação à renda variável.

🧠 Por Que a Renda Fixa é Fundamental em Qualquer Carteira?

Um erro comum é acreditar que a renda fixa serve apenas para quem está começando. Na prática, todos os investidores profissionais utilizam renda fixa, inclusive grandes gestores de fundos e investidores institucionais.

A renda fixa cumpre funções essenciais como:

- Formação de reserva de emergência

- Preservação de capital

- Redução da volatilidade da carteira

- Planejamento financeiro de curto, médio e longo prazo

- Geração de renda previsível

- Proteção contra inflação

👉 Em outras palavras: renda fixa não é atraso, é estratégia.

📊 Tipos de Rentabilidade na Renda Fixa

Antes de escolher qualquer produto de renda fixa, é fundamental compreender como os investimentos em renda fixa geram rendimento. Entender os tipos de rentabilidade permite que o investidor escolha o produto mais adequado ao seu perfil, ao prazo do investimento e ao cenário econômico.

Na prática, a renda fixa pode ser dividida em três grandes tipos de rentabilidade: pós-fixada, prefixada e híbrida. Cada uma delas se comporta de forma diferente ao longo do tempo e responde de maneira específica às variações da economia.

🔹 Rentabilidade Pós-fixada

A rentabilidade pós-fixada é aquela em que o rendimento do investimento acompanha um indicador econômico, conhecido como indexador. Nesse modelo, o investidor não sabe exatamente quanto irá receber no futuro, mas sabe qual índice determinará o rendimento.

Principais indexadores da renda fixa pós-fixada:

- Selic

- CDI

- IPCA

📌 Esse tipo de rentabilidade é ideal para cenários de incerteza econômica ou juros elevados, pois acompanha as variações da economia, reduzindo o risco de perdas reais.

Vantagens da rentabilidade pós-fixada:

- Maior previsibilidade em cenários instáveis

- Boa liquidez (em muitos produtos)

- Menor risco de mercado

Exemplos de investimentos pós-fixados:

- Tesouro Selic

- CDBs atrelados ao CDI

- Fundos DI

🔹 Rentabilidade Prefixada

Na rentabilidade prefixada, a taxa de juros é definida no momento da aplicação. Isso significa que o investidor sabe exatamente qual será o rendimento bruto do investimento, desde que mantenha o título até o vencimento.

Exemplo prático:

- 10% ao ano por 3 anos

📌 Esse tipo de investimento é ideal quando o investidor acredita que as taxas de juros irão cair no futuro, pois garante uma taxa maior antes da queda.

Vantagens da rentabilidade prefixada:

- Previsibilidade total do retorno

- Ideal para planejamento financeiro

- Pode gerar ganhos expressivos em ciclos de queda da Selic

⚠️ Ponto de atenção:

Títulos prefixados sofrem maior risco de mercado caso o investidor precise vender antes do vencimento.

Exemplos de investimentos prefixados:

- Tesouro Prefixado

- CDBs prefixados

🔹 Rentabilidade Híbrida (Inflação + Juros)

A rentabilidade híbrida combina uma taxa fixa com um indexador econômico, geralmente a inflação medida pelo IPCA. Esse modelo garante ganho real, ou seja, rendimento acima da inflação.

Exemplo prático:

- IPCA + 5% ao ano

📌 Esse tipo de rentabilidade é muito utilizado para objetivos de longo prazo, como aposentadoria, independência financeira e formação de patrimônio.

Vantagens da rentabilidade híbrida:

- Proteção contra inflação

- Ganho real no longo prazo

- Ideal para planejamento previdenciário

Exemplos de investimentos híbridos:

- Tesouro IPCA+

- Debêntures incentivadas atreladas ao IPCA

📊 Tabela Comparativa — Tipos de Rentabilidade na Renda Fixa

| Tipo de Rentabilidade | Como Funciona | Principais Indexadores | Ideal Para | Nível de Risco | Vantagens | Desvantagens |

|---|---|---|---|---|---|---|

| Pós-fixada | A rentabilidade acompanha um indicador da economia, variando ao longo do tempo. | Selic, CDI, IPCA | Investidores que querem segurança, liquidez e previsibilidade em curto/médio prazo. | Baixo ✔ | Proteção em cenários de alta de juros; alta liquidez; baixo risco. | Pode render menos em períodos de queda acentuada dos juros. |

| Prefixada | A taxa é definida no momento da aplicação e permanece fixa até o vencimento. | Taxa Fixa (% a.a.) | Apostar em queda futura dos juros e previsibilidade total do retorno. | Médio ⚠ | Saber exatamente quanto receber no final; bom em ciclos de queda da Selic. | Perde valor se os juros subirem após a aplicação. |

| Híbrida | Combina taxa fixa + indexador (ex.: IPCA + taxa). | IPCA, IGP-M | Investidores de longo prazo que buscam proteção inflacionária com retorno adicional. | Médio ⚠ | Protege contra a inflação; bom para aposentadoria e objetivos longos. | Pode perder atratividade em épocas de inflação baixa. |

| Flutuante (menos comum) | Varia conforme condições de mercado definidas pela emissora. | Indicadores específicos da operação | Quem aceita maior volatilidade buscando oportunidades específicas. | Médio/Alto ⚠⚠ | Pode superar outras modalidades em certos cenários. | Baixa previsibilidade; volatilidade maior. |

| Atrelada a commodities (rara) | Ligada ao preço de ativos como petróleo ou minério. | Brent, Minério, Agro | Investidores experientes e diversificação. | Alto ❗ | Pode entregar retornos muito superiores. | Risco elevado devido à volatilidade global. |

🧠 Como Escolher o Tipo de Rentabilidade Ideal?

Para escolher corretamente entre rentabilidade pós-fixada, prefixada ou híbrida, o investidor deve avaliar:

- Cenário econômico atual

- Expectativa para taxas de juros

- Prazo do investimento

- Objetivo financeiro

- Perfil de risco

👉 Não existe um tipo melhor ou pior, mas sim o mais adequado para cada momento e objetivo.

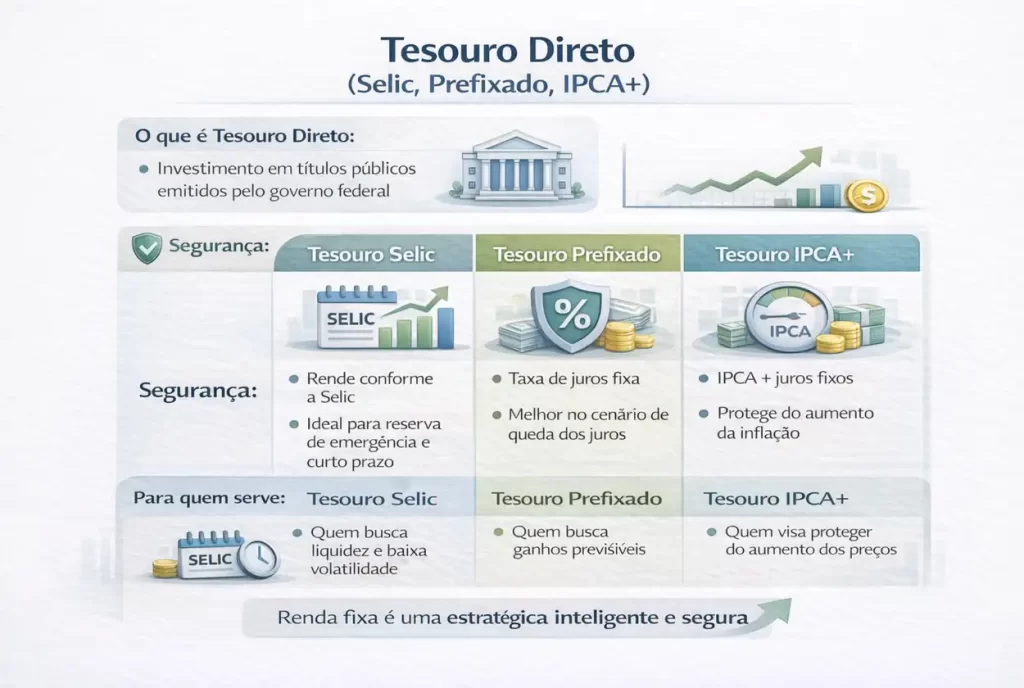

🏛️ Tesouro Direto: A Base da Renda Fixa no Brasil

O Tesouro Direto é um programa criado pelo Governo Federal que permite que pessoas físicas invistam em títulos públicos de forma simples e acessível.

É considerado o investimento mais seguro do país, pois o emissor é o próprio governo.

Principais Títulos do Tesouro Direto

🔹 Tesouro Selic

- Pós-fixado

- Acompanha a taxa Selic

- Alta liquidez

👉 Ideal para reserva de emergência.

🔹 Tesouro Prefixado

- Taxa definida na compra

- Pode oscilar bastante antes do vencimento

👉 Ideal para quem acredita em queda futura dos juros.

🔹 Tesouro IPCA+

- Protege contra inflação

- Indicado para longo prazo

👉 Ideal para aposentadoria e planejamento patrimonial.

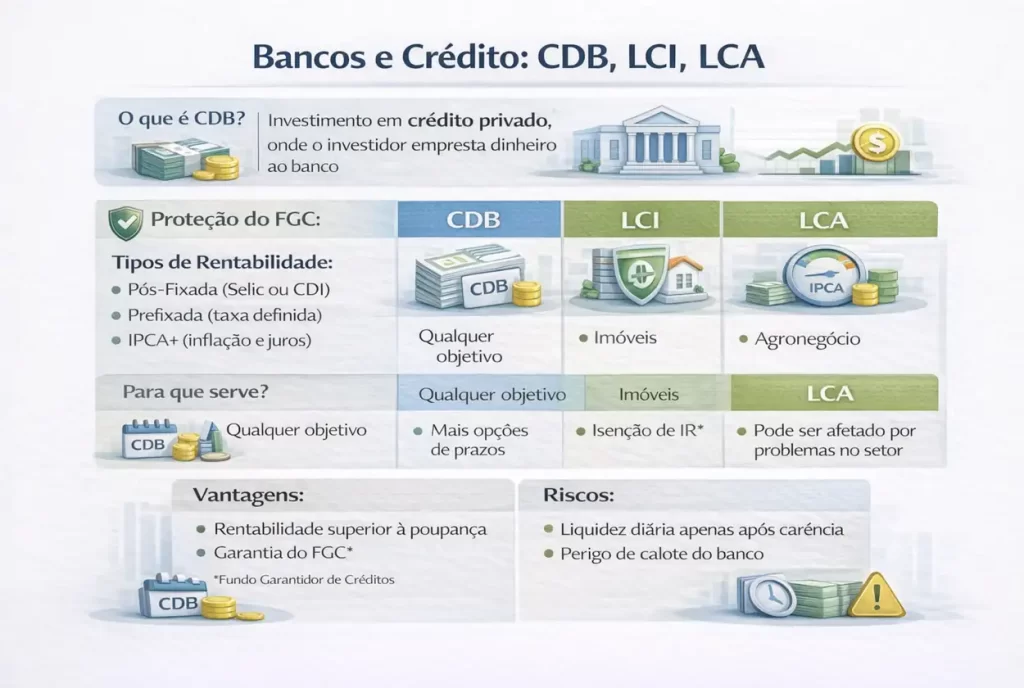

🏦 CDB – Certificado de Depósito Bancário

O CDB é um título emitido por bancos para captar recursos. Ao investir em um CDB, você está emprestando dinheiro ao banco.

Tipos de CDB

- Pós-fixado (CDI)

- Prefixado

- Híbrido (IPCA +)

Um dos grandes atrativos do CDB é a proteção do Fundo Garantidor de Créditos, que garante até R$ 250 mil por CPF e instituição.

🏡 LCI e LCA: Eficiência Tributária

As LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são investimentos isentos de Imposto de Renda para pessoas físicas.

Vantagens das LCI e LCA

- Isenção de IR

- Proteção do FGC

- Boa rentabilidade líquida

📌 Indicadas para investidores que já possuem reserva de emergência e buscam melhorar o retorno líquido.

🏢 Debêntures: Renda Fixa Corporativa

As debêntures são títulos emitidos por empresas para financiar projetos, expansão ou reestruturação de dívidas.

Tipos de Debêntures

- Simples

- Conversíveis

- Incentivadas (isentas de IR)

⚠️ Atenção: debêntures não possuem garantia do FGC, o que aumenta o risco.

🌾 CRI e CRA: Rentabilidade Elevada com Mais Risco

Os CRI (Certificados de Recebíveis Imobiliários) e CRA (Certificados de Recebíveis do Agronegócio) são títulos lastreados em recebíveis desses setores.

Características

- Isentos de IR

- Maior rentabilidade

- Menor liquidez

- Maior risco de crédito

👉 Indicados para investidores mais experientes.

📉 Principais Riscos da Renda Fixa

Apesar de a renda fixa ser amplamente conhecida pela segurança e previsibilidade, isso não significa ausência total de riscos. Todo investimento envolve algum grau de risco, e compreender esses pontos é essencial para tomar decisões mais conscientes e evitar surpresas desagradáveis ao longo do caminho.

Conhecer os riscos da renda fixa não deve afastar o investidor, mas sim prepará-lo para escolher melhor os produtos, prazos e emissores, alinhando-os aos seus objetivos financeiros.

⚠️ Risco de Crédito

O risco de crédito é a possibilidade de o emissor do título não honrar o pagamento dos juros ou do valor principal na data combinada. Em outras palavras, é o risco de “calote”.

Esse risco varia de acordo com quem emite o título:

- Governo Federal → risco muito baixo

- Bancos grandes → risco baixo

- Bancos pequenos e médios → risco moderado

- Empresas privadas → risco variável, podendo ser mais elevado

Investimentos como Tesouro Direto possuem risco de crédito muito reduzido, enquanto debêntures, CRI e CRA exigem uma análise mais cuidadosa da saúde financeira do emissor.

📌 Importante:

Mesmo títulos protegidos pelo FGC não eliminam totalmente o risco, pois a garantia tem limites e regras específicas. Por isso, diversificar emissores é fundamental.

⚠️ Risco de Mercado

O risco de mercado está relacionado à oscilação do preço dos títulos antes do vencimento, principalmente em investimentos prefixados e atrelados à inflação (IPCA+).

Esse risco ocorre porque:

- Quando os juros sobem, o valor dos títulos antigos tende a cair.

- Quando os juros caem, o valor dos títulos antigos tende a subir.

Isso significa que, se o investidor precisar vender o título antes do vencimento, pode:

- Ter lucro

- Ou ter prejuízo, mesmo em renda fixa

📌 Esse risco não se concretiza se o investidor mantiver o título até o vencimento, desde que o emissor cumpra suas obrigações.

👉 Por isso, títulos prefixados e IPCA+ são mais indicados para quem pode manter o investimento até o prazo final.

⚠️ Risco de Liquidez

O risco de liquidez está relacionado à dificuldade de resgatar o investimento antes do prazo previsto, ou à possibilidade de resgatar apenas com perdas financeiras.

Alguns pontos importantes:

- Nem todo investimento em renda fixa permite resgate antecipado.

- Alguns produtos só podem ser resgatados no vencimento.

- Outros até permitem resgate, mas com deságio (perda de rentabilidade).

Exemplos:

- Tesouro Selic → alta liquidez

- CDBs com liquidez diária → boa liquidez

- LCI, LCA, CRI e CRA → liquidez geralmente baixa

📌 Por isso, nunca invista em renda fixa sem avaliar o prazo. Dinheiro que pode ser necessário no curto prazo deve estar em aplicações líquidas.

🧠 Como Reduzir os Riscos na Renda Fixa

Embora não seja possível eliminar totalmente os riscos, o investidor pode reduzi-los significativamente ao:

- Diversificar emissores e produtos

- Respeitar os prazos de cada investimento

- Manter reserva de emergência em ativos líquidos

- Avaliar o perfil de risco antes de investir

- Evitar concentrar todo o patrimônio em um único título

👉 Renda fixa é segura, desde que usada com estratégia.

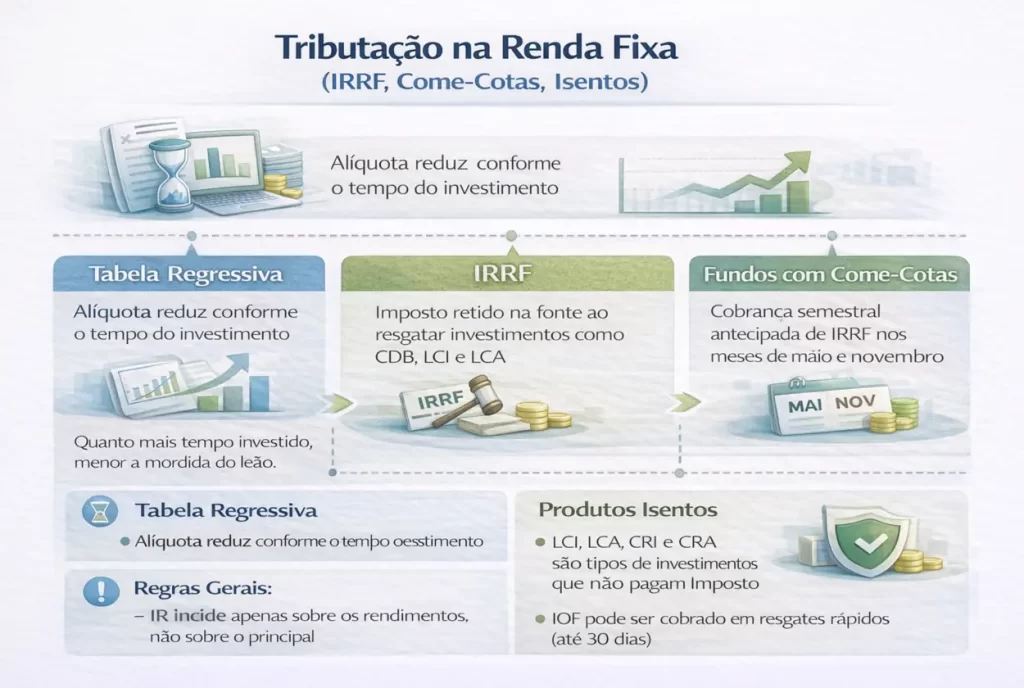

💰 Tributação na Renda Fixa

📊 Tabela Regressiva de IR para Renda Fixa

| Prazo do Investimento | Alíquota de IR | Indicação Geral | Impacto no Retorno | Quando Pode Ser Vantajoso |

|---|---|---|---|---|

| Até 180 dias | 22,5% | Curto prazo | Maior desconto de imposto | Quando o investidor busca liquidez imediata, mesmo pagando mais IR. |

| 181 a 360 dias | 20% | 6 a 12 meses | IR intermediário | Estratégias de médio prazo com juros elevados. |

| 361 a 720 dias | 17,5% | 1 a 2 anos | IR mais leve | Bom para travar taxas atrativas em pré ou híbridos. |

| Acima de 720 dias | 15% | Longo prazo | Menor IR possível | Perfeito para aposentadoria, reserva estratégica e metas longas. |

🧾 Investimentos com IR Retido na Fonte (IRRF)

Esses produtos têm desconto automático no resgate:

CDB

RDB

Tesouro Direto (exceto isentos)

Debêntures comuns

LCs

Fundos de Renda Fixa (com come-cotas)*

* Fundos sofrem tributação semestral — explicado abaixo.

🟦 Produtos com Tributação via Come-Cotas (Fundos)

O IR é cobrado a cada 6 meses, sempre na menor alíquota possível do período:

| Categoria do Fundo | Alíquota do Come-Cotas | Observações |

|---|---|---|

| Curto Prazo | 20% | Antecipação do IR semestral. |

| Longo Prazo | 15% | Impacto menor no rendimento. |

Isso reduz a rentabilidade ao longo do tempo, pois o imposto é debitado antes do resgate final.

🟩 Investimentos 100% Isentos de IR (Pessoa Física)

Esses produtos não pagam Imposto de Renda:

| Produtos Isentos | Por quê são isentos? |

|---|---|

| LCI & LCA | Incentivo ao crédito imobiliário e agrícola. |

| CRI & CRA | Incentivo ao mercado de securitização. |

| Debêntures Incentivadas (Lei 12.431) | Fomento a projetos de infraestrutura. |

| Letra Imobiliária Garantida (LIG) | Estímulo ao financiamento imobiliário. |

✔ Isenção integral para pessoa física

✔ O rendimento é totalmente líquido

⚠️ Atenção! Pontos importantes sobre tributação:

IOF é cobrado somente nos primeiros 30 dias (regressivo → chega a 0% após 30 dias).

Imposto incide apenas sobre o lucro, nunca sobre o capital investido.

Resgates antecipados em produtos de longo prazo podem aumentar o percentual de IR.

Debêntures comuns não são isentas, somente as incentivadas.

🧩 Como Montar uma Carteira de Renda Fixa Inteligente

Montar uma carteira de renda fixa inteligente é um dos passos mais importantes para quem deseja investir com segurança, previsibilidade e eficiência. Diferente do que muitos pensam, não se trata apenas de escolher o investimento com a maior taxa, mas sim de organizar os ativos conforme o prazo, o objetivo financeiro e o nível de liquidez necessário.

Uma estratégia eficiente de renda fixa deve ser dividida por horizonte de tempo, permitindo que o investidor saiba exatamente qual dinheiro pode ser usado quando e com qual risco.

🔹 Reserva de Emergência em Renda Fixa

A reserva de emergência é a base de qualquer carteira de investimentos. Ela deve ser utilizada exclusivamente para imprevistos e situações urgentes, garantindo tranquilidade financeira e evitando endividamento.

Características essenciais da reserva de emergência:

- Alta liquidez

- Baixíssimo risco

- Rentabilidade estável

Investimentos mais indicados:

- Tesouro Selic

- CDB com liquidez diária

📌 Aqui, o foco não é rentabilidade máxima, mas acesso rápido ao dinheiro com segurança.

🔹 Renda Fixa de Curto Prazo

Os investimentos de curto prazo são ideais para objetivos financeiros que podem acontecer em até dois anos, como viagens, compra de bens ou despesas planejadas.

Características:

- Baixo risco

- Rentabilidade superior à reserva de emergência

- Prazos definidos

Principais opções:

- CDBs

- LCIs e LCAs

📌 LCIs e LCAs se destacam nesse prazo por serem isentas de Imposto de Renda, aumentando a rentabilidade líquida do investimento.

🔹 Renda Fixa de Médio Prazo

No médio prazo (2 a 5 anos), o investidor pode buscar ganhos reais acima da inflação, aceitando pequenas oscilações, desde que o capital permaneça investido até o vencimento.

Objetivos comuns:

- Entrada em imóvel

- Troca de veículo

- Projetos pessoais relevantes

Investimentos indicados:

- Tesouro IPCA+

- Debêntures incentivadas

📌 Esses ativos ajudam a proteger o poder de compra e podem oferecer retornos atrativos no período.

🔹 Renda Fixa de Longo Prazo

A renda fixa de longo prazo é voltada para objetivos acima de cinco anos, como aposentadoria e independência financeira. Nesse horizonte, o investidor busca crescimento real do patrimônio ao longo do tempo.

Principais opções:

- Tesouro IPCA+ longo

- CRI e CRA selecionados

📌 CRI e CRA exigem análise cuidadosa do risco de crédito, sendo mais indicados para investidores com carteira já estruturada.

📊 Tabela Comparativa — Carteira de Renda Fixa por Objetivo

| Horizonte | Objetivo Principal | Investimentos Indicados | Liquidez | Risco | Rentabilidade Esperada | Vantagens | Pontos de Atenção |

|---|---|---|---|---|---|---|---|

| Reserva de Emergência | Segurança total + acesso imediato | Tesouro Selic, CDB de liquidez diária, Fundos DI | Alta | Muito Baixo | Baixa a moderada | Estabilidade, ideal para imprevistos, sem volatilidade | Cuidado com instituições de baixa qualidade; foco é segurança, não retorno |

| Curto Prazo (até 2 anos) | Pequenas metas e gastos planejados | CDBs curtos, LCIs, LCAs, Fundos de renda fixa simples | Média | Baixo | Moderada | Isenção de IR em LCI/LCA; boa previsibilidade | LCIs/LCAs podem ter baixa liquidez; atenção ao vencimento |

| Médio Prazo (2–6 anos) | Proteger poder de compra e garantir ganho real | Tesouro IPCA+, Debêntures incentivadas, CRIs/CRAs | Baixa | Médio | Moderada a alta (com inflação alta) | Proteção inflacionária; ideal para objetivos intermediários | Debêntures comuns têm IR; CRI/CRA têm menor liquidez |

| Longo Prazo (6+ anos) | Construção de patrimônio e aposentadoria | Tesouro IPCA+ longo, Debêntures incentivadas, CRI/CRA | Baixa | Médio a Alto | Alta no longo prazo | Excelente contra inflação; ideal para independência financeira | Oscilação de marcação a mercado; precisa disciplina e foco no prazo |

🧠 Estratégia Final para uma Carteira de Renda Fixa Eficiente

Uma carteira de renda fixa bem estruturada deve:

- Respeitar os prazos de cada investimento

- Garantir liquidez para emergências

- Diversificar emissores e produtos

- Combinar segurança, rentabilidade e proteção contra inflação

👉 Renda fixa não é apenas proteção: é planejamento financeiro inteligente e sustentável.

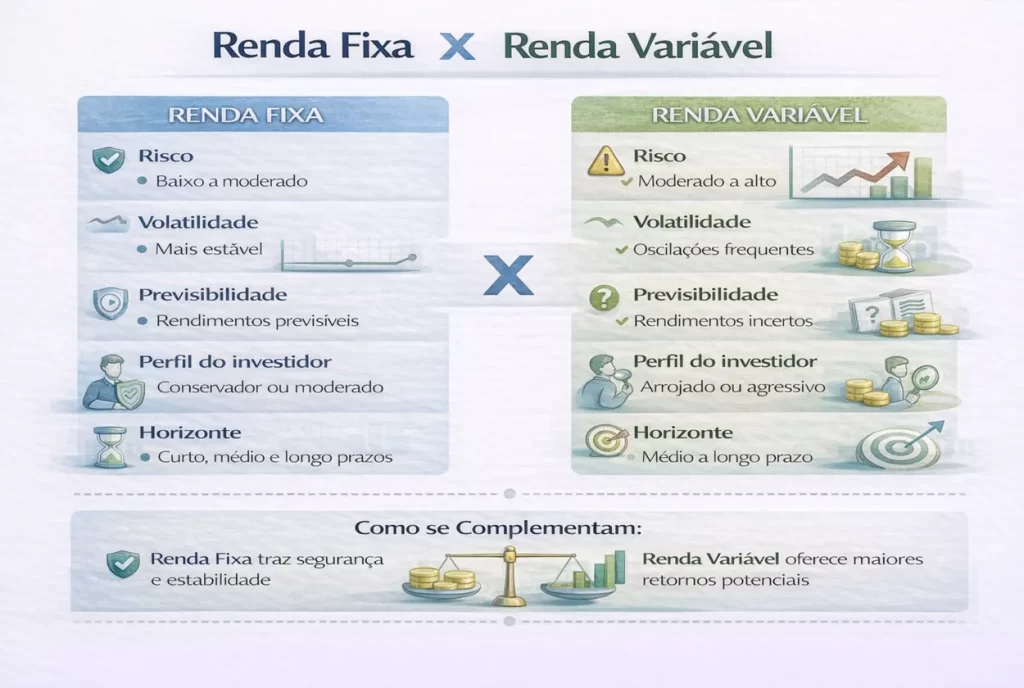

📊 Renda Fixa x Renda Variável

| Característica | Renda Fixa | Renda Variável |

|---|---|---|

| Risco | Baixo a médio. Depende do emissor e do prazo. Em títulos públicos, o risco é mínimo; em debêntures e CRIs/CRAs, o risco aumenta. | Médio a alto. Os preços oscilam diariamente. O risco pode ser elevado em ações, ETFs setoriais e criptomoedas. |

| Previsibilidade | Alta. A maioria dos títulos permite estimar ou saber exatamente o retorno, especialmente prefixados e pós-fixados atrelados ao CDI. | Baixa. O retorno depende do mercado, resultados das empresas, cenário global e outros fatores imprevisíveis. |

| Volatilidade | Baixa. Preços variam pouco, exceto em títulos longos marcados a mercado (IPCA+ longos). | Alta. Ações, criptos e fundos listados podem oscilar fortemente no mesmo dia. |

| Objetivo | Proteção, estabilidade, formação de reserva e preservação do patrimônio. | Crescimento, multiplicação de capital e ganhos acima da inflação no longo prazo. |

| Horizonte Ideal | Curto a longo prazo, conforme o tipo de título. | Médio a longo prazo (mín. 3–5 anos). |

| Rentabilidade Esperada | Moderada. Ganha da inflação em ativos atrelados ao IPCA ou CDI. | Alta no longo prazo, porém sem garantias. |

| Indicado Para | Iniciantes, perfis conservadores, reserva de emergência, quem busca segurança. | Investidores moderados e agressivos, que aceitam oscilações para buscar maiores retornos. |

| Liquidez | Pode ser diária (Tesouro Selic/CDB), ou baixa em CRIs/CRAs. | Liquidez geralmente alta (ações/ETFs negociados em bolsa). |

| Proteção | Alguns ativos são isentos (LCI/LCA) e outros têm cobertura do FGC. | Não possuem FGC; dependem do desempenho do mercado. |

| Correlação com a Economia | Impacto direto da Selic, inflação e risco-país. | Impacto direto do crescimento econômico, lucros das empresas e mercado global. |

❌ Erros Comuns ao Investir em Renda Fixa

- Escolher apenas pelo maior percentual

- Ignorar inflação

- Não observar prazo e liquidez

- Concentrar tudo em um único emissor

- Acreditar que renda fixa não tem risco

📌 Renda Fixa no Contexto da Liberdade Financeira

A renda fixa é essencial para:

- Criar estabilidade

- Proteger ganhos

- Financiar oportunidades futuras

- Evitar decisões emocionais em crises

Ela permite que o investidor durma tranquilo enquanto o dinheiro trabalha.

📊 ESTUDOS DE CASO

🧩 Estudo de Caso 1 — Reserva de Emergência

João investe R$ 15.000 no Tesouro Selic.

Resultado: liquidez diária, baixo risco e proteção contra juros.

📌 Conclusão: renda fixa é ideal para emergências.

🧩 Estudo de Caso 2 — Proteção contra Inflação

Maria investe R$ 30.000 em Tesouro IPCA+ por 10 anos.

📌 Conclusão: preservação do poder de compra no longo prazo.

🧩 Estudo de Caso 3 — Busca por Rentabilidade

Carlos investe parte do patrimônio em debêntures incentivadas.

📌 Conclusão: maior retorno, mas exige análise de risco.

📈 SIMULAÇÕES PRÁTICAS

Simulação 1 — CDB 100% do CDI

Investimento: R$ 10.000 por 2 anos

Resultado líquido superior à poupança.

Simulação 2 — LCI Isenta

Rentabilidade bruta menor, mas líquida maior por isenção de IR.

❓ PERGUNTAS FREQUENTES

O que é renda fixa?

É um investimento com regras de remuneração definidas no momento da aplicação.

Renda fixa é segura?

Sim, mas não é isenta de riscos.

Qual o melhor investimento em renda fixa?

Depende do objetivo e do prazo.

Renda fixa é melhor que renda variável?

Não. Elas se complementam.

Posso perder dinheiro na renda fixa?

Sim, em casos específicos, principalmente antes do vencimento.

✅ Conclusão: Renda Fixa é Pilar, Não Alternativa

A renda fixa é, sem dúvidas, o alicerce de qualquer planejamento financeiro sólido, eficiente e sustentável. Diferente do que muitos investidores iniciantes imaginam, ela não deve ser vista como uma opção secundária ou provisória, mas sim como um pilar estratégico da carteira de investimentos, independentemente do nível de experiência do investidor.

Seja você um iniciante no mercado financeiro ou um investidor avançado, a renda fixa desempenha um papel fundamental na organização do patrimônio, no controle de riscos e na construção de uma trajetória consistente de crescimento financeiro ao longo do tempo.

Quando bem utilizada dentro de uma estratégia clara, a renda fixa:

- Organiza suas finanças, trazendo previsibilidade e planejamento

- Reduz riscos, equilibrando a volatilidade de outros ativos

- Protege o poder de compra, especialmente em investimentos atrelados à inflação

- Permite crescimento consistente, com menor exposição a perdas inesperadas

Além disso, a renda fixa oferece ao investidor algo extremamente valioso: tranquilidade. Ao saber que parte do seu patrimônio está alocada em investimentos previsíveis, seguros e alinhados aos seus objetivos, torna-se muito mais fácil tomar decisões racionais, inclusive em momentos de instabilidade econômica.

Outro ponto essencial é que a renda fixa não exclui a renda variável. Pelo contrário, ela cria a base necessária para que o investidor possa buscar oportunidades de maior retorno com mais segurança e menos pressão emocional. Por isso, carteiras bem estruturadas sempre combinam diferentes classes de ativos, tendo a renda fixa como sustentação.

Em um cenário econômico dinâmico, com ciclos de alta e queda de juros, inflação variável e mudanças constantes no mercado, compreender o que é renda fixa, como ela funciona e como utilizá-la estrategicamente faz toda a diferença para quem busca independência financeira e crescimento patrimonial no longo prazo.

👉 Em resumo: renda fixa não é atraso, é estratégia. Ela não apenas protege o patrimônio, mas também cria as condições ideais para que ele cresça de forma sólida, disciplinada e sustentável.

📌 Dica Final – Bolsa em Alta

Antes de investir, avalie cuidadosamente seu perfil de investidor, defina objetivos financeiros claros e respeite o prazo do dinheiro. Uma estratégia eficiente começa pela diversificação inteligente, e a renda fixa é a base que sustenta qualquer carteira sólida, seja para proteção, planejamento ou crescimento patrimonial.

Lembre-se: investir não é sobre buscar o maior retorno no curto prazo, mas sim construir consistência ao longo do tempo, com decisões bem fundamentadas e alinhadas ao seu perfil.

🔔 Participe e continue evoluindo como investidor

👉 Deixe seu comentário: sua dúvida pode ajudar outros investidores

👉 Avalie seu perfil de investidor e invista de forma mais consciente

👉 Compartilhe este conteúdo com quem quer aprender a investir com segurança

🧠 Bolsa em Alta

No Bolsa em Alta, você aprende a investir com estratégia, segurança e visão de longo prazo para construir sua liberdade financeira de forma consciente e sustentável. 📈💰