Investir em renda variável desperta curiosidade, expectativa de maiores ganhos e, ao mesmo tempo, receio. Muitos investidores iniciantes sabem que esse tipo de investimento pode gerar retornos superiores no longo prazo, mas não entendem exatamente como funciona, quais são os riscos envolvidos e se essa estratégia realmente faz sentido para o seu perfil financeiro.

Diferente da renda fixa, onde o investidor consegue ter uma previsibilidade maior de retorno, a renda variável exige preparo emocional, conhecimento e uma visão de longo prazo. Oscilações fazem parte do caminho, e entender isso desde o início é fundamental para evitar decisões impulsivas que podem comprometer resultados.

Neste guia completo sobre renda variável, você vai aprender o que é esse tipo de investimento, como ele funciona na prática, quais são os principais ativos, as vantagens e desvantagens, erros comuns cometidos por iniciantes e, principalmente, para quem esse tipo de investimento realmente vale a pena. O objetivo é oferecer clareza, educação financeira e uma base sólida para decisões mais conscientes.

O que é renda variável?

Renda variável é a categoria de investimentos em que não é possível saber antecipadamente qual será o retorno financeiro no momento da aplicação. O resultado depende do comportamento do mercado, do desempenho dos ativos e de fatores econômicos, políticos e empresariais.

Ao contrário dos investimentos em renda fixa, onde a remuneração segue regras previamente definidas, na renda variável os preços dos ativos variam diariamente. Isso significa que o investidor pode tanto obter ganhos expressivos quanto enfrentar períodos de desvalorização.

Os ativos mais conhecidos de renda variável incluídos na B3:

- Ações

- Fundos imobiliários (FIIs)

- ETFs (fundos de índice)

- Contratos futuros e derivativos

Cada um desses instrumentos possui características próprias de risco, liquidez e potencial de retorno.

Como funciona a renda variável na prática?

Na prática, investir em renda variável significa aceitar que o valor dos seus investimentos vai oscilar diariamente, para cima e para baixo, conforme o mercado reage a informações novas e expectativas futuras. Diferente da renda fixa, onde o rendimento é contratado previamente, aqui o preço é definido pela relação entre oferta e demanda.

Quando você compra uma ação, por exemplo, você se torna sócio de uma empresa. Isso significa que seus resultados financeiros passam a refletir diretamente no valor do seu investimento. Se a empresa cresce, lucra mais e apresenta boas perspectivas, o mercado tende a valorizar suas ações. Caso contrário, o preço pode cair.

Essas variações acontecem porque o mercado está sempre antecipando o futuro. O preço de um ativo hoje não reflete apenas o presente, mas sim o que os investidores acreditam que acontecerá nos próximos meses ou anos.

O que faz os preços subirem ou caírem?

Os principais fatores que influenciam o preço dos ativos de renda variável são:

- Expectativas do mercado:

O mercado reage muito mais às expectativas do que aos fatos em si. Uma empresa pode divulgar lucro, mas se o resultado vier abaixo do esperado, a ação pode cair. - Resultados financeiros das empresas:

Lucro, receita, endividamento e eficiência operacional impactam diretamente a percepção de valor de uma empresa. - Cenário econômico:

Crescimento econômico, inflação, desemprego e atividade industrial influenciam tanto empresas quanto setores inteiros. - Taxa de juros:

Juros altos tendem a pressionar a renda variável, pois tornam a renda fixa mais atrativa. Juros em queda costumam favorecer ações e outros ativos de risco. - Política monetária:

Decisões de bancos centrais, como o Banco Central do Brasil ou o Federal Reserve, afetam liquidez, crédito e comportamento dos investidores. - Notícias e eventos relevantes:

Fusões, aquisições, mudanças regulatórias, crises políticas ou eventos globais podem gerar movimentos rápidos e intensos no mercado.

Curto prazo x longo prazo

No curto prazo, a renda variável pode ser altamente volátil. Oscilações diárias fazem parte do jogo e não significam, necessariamente, que o investimento é ruim. É justamente essa volatilidade que assusta muitos iniciantes.

Já no médio e longo prazo, a renda variável tende a refletir o crescimento real das empresas, da economia e da geração de valor ao acionista. Investidores bem-sucedidos entendem que:

- Oscilações são normais

- Quedas fazem parte do ciclo

- Tempo no mercado costuma ser mais importante do que tentar prever movimentos

Por isso, a renda variável funciona melhor quando integrada a uma estratégia clara, com objetivos definidos, diversificação e foco no longo prazo, evitando decisões impulsivas baseadas em emoções ou ruídos de mercado.

Tipos de investimentos em renda variável

A renda variável oferece diferentes instrumentos para o investidor participar do mercado financeiro. Cada um possui níveis distintos de risco, volatilidade, liquidez e objetivo, o que torna essencial entender como cada tipo funciona antes de investir.

📈 Ações

As ações representam pequenas frações do capital de uma empresa listada na bolsa de valores. Ao comprar uma ação, o investidor se torna sócio do negócio, participando direta ou indiretamente dos seus resultados.

O ganho com ações pode ocorrer de duas formas principais:

- Valorização das ações:

Quando o preço da ação sobe e o investidor vende por um valor maior do que pagou. - Recebimento de dividendos:

Parte do lucro da empresa é distribuída aos acionistas, geralmente de forma periódica.

As ações podem apresentar alta volatilidade no curto prazo, reagindo rapidamente a resultados financeiros, notícias, mudanças econômicas e expectativas do mercado. No longo prazo, empresas sólidas tendem a refletir crescimento de lucros e geração de valor, o que favorece investidores com visão estratégica e paciência.

🏢 Fundos Imobiliários (FIIs)

Os Fundos Imobiliários (FIIs) são veículos de investimento coletivo voltados ao setor imobiliário. Eles investem em imóveis físicos, como shoppings, galpões logísticos e prédios corporativos, ou em títulos ligados ao mercado imobiliário, como CRIs.

As principais características dos FIIs são:

- Distribuição de rendimentos periódicos, geralmente mensais

- Acessibilidade, permitindo investir no mercado imobiliário com valores menores

- Negociação em bolsa, com liquidez diária na maioria dos fundos

Os FIIs são bastante utilizados por investidores que buscam renda recorrente, mas também estão sujeitos a oscilações de preço, influenciadas por juros, vacância, inflação e condições do mercado imobiliário.

📊 ETFs (Exchange Traded Funds)

Os ETFs são fundos negociados em bolsa que replicam o desempenho de um índice, como o Ibovespa, o S&P 500 ou índices setoriais.

Eles se destacam por:

- Diversificação automática, pois um único ETF pode conter dezenas ou centenas de ativos

- Baixo custo, em comparação a fundos tradicionais

- Facilidade de investimento, sendo negociados como ações

Por essas características, os ETFs são muito utilizados por investidores iniciantes, mas também fazem parte da estratégia de investidores experientes que buscam exposição ampla ao mercado sem precisar escolher ativos individuais.

⚙️ Derivativos e contratos futuros

Os derivativos são instrumentos financeiros cujo valor deriva de outro ativo, como ações, índices, commodities, moedas ou taxas de juros. Os contratos futuros são um dos exemplos mais conhecidos.

Esses instrumentos são utilizados principalmente para:

- Proteção (hedge) contra oscilações de preços

- Operações de curto prazo e estratégias mais sofisticadas

Apesar do potencial de ganhos, os derivativos envolvem alto risco, alavancagem e complexidade operacional. Por isso, não são recomendados para investidores iniciantes sem conhecimento aprofundado, planejamento e controle rigoroso de risco.

📊 Comparativo dos principais investimentos em renda variável

|

Tipo de investimento |

Nível de risco |

Volatilidade |

Potencial de renda |

Perfil de investidor |

|

Ações |

Médio a alto |

Alta no curto prazo |

Valorização + dividendos |

Intermediário a arrojado |

|

Fundos Imobiliários (FIIs) |

Médio |

Média |

Renda mensal + valorização |

Moderado |

|

ETFs |

Médio |

Média |

Valorização no longo prazo |

Iniciante a intermediário |

|

Derivativos / Contratos futuros |

Muito alto |

Muito alta |

Ganhos rápidos (alto risco) |

Arrojado / profissional |

🧠 Como interpretar essa tabela na prática

- Ações

Ideais para quem busca crescimento patrimonial e aceita oscilações no curto prazo em troca de maior potencial de retorno no longo prazo. - FIIs

Muito utilizados por investidores que buscam renda recorrente, com risco menor que ações, mas ainda sujeitos a oscilações de mercado e juros. - ETFs

São a porta de entrada mais eficiente para iniciantes, pois oferecem diversificação automática, simplicidade e baixo custo operacional. - Derivativos

Exigem conhecimento técnico, controle emocional e gestão de risco rigorosa. Não são indicados para iniciantes, pois podem gerar perdas rápidas.

🎯 Dica estratégica

A renda variável não deve ser escolhida por “moda” ou promessas de retorno rápido. O mais importante é alinhar o tipo de investimento ao seu perfil de risco, prazo dos objetivos e estratégia de longo prazo.

⚠️ Desvantagens da renda variável

Apesar do alto potencial de valorização no longo prazo, a renda variável apresenta desafios que precisam ser compreendidos antes de investir. Ignorar esses pontos costuma ser a principal causa de frustração entre investidores iniciantes.

📉 Oscilações frequentes de preço

Os ativos de renda variável sofrem variações constantes de preço, que podem ocorrer diariamente ou até em minutos. Essas oscilações são influenciadas por fatores como expectativas do mercado, resultados das empresas, cenário econômico, juros e notícias relevantes.

Para quem não está preparado, essas variações podem gerar insegurança e decisões precipitadas, como vender ativos em momentos de queda temporária.

❌ Possibilidade de perdas no curto prazo

Diferente da renda fixa, não há garantia de retorno na renda variável. No curto prazo, é perfeitamente possível investir corretamente e ainda assim enfrentar períodos de prejuízo.

Isso acontece porque o mercado nem sempre reflete o valor real dos ativos no curto prazo. Investidores que entram esperando ganhos rápidos tendem a abandonar a estratégia antes que os resultados apareçam.

🧠 Exige disciplina emocional

A renda variável testa o lado emocional do investidor. Medo, euforia, ansiedade e excesso de confiança são comuns em momentos de forte oscilação.

Sem disciplina, o investidor pode:

- Comprar no topo por impulso

- Vender no fundo por medo

- Mudar de estratégia constantemente

Por isso, mais do que conhecimento técnico, investir em renda variável exige controle emocional e visão de longo prazo.

📚 Necessidade de estudo e acompanhamento

Investir em renda variável não significa acompanhar o mercado todos os dias, mas exige conhecimento mínimo sobre os ativos escolhidos e o funcionamento do mercado.

É importante entender:

- O modelo de negócio das empresas

- Os riscos envolvidos

- O papel de cada ativo dentro da carteira

Sem esse entendimento, o investidor fica vulnerável a decisões mal fundamentadas e promessas irreais.

🧩 Renda variável x renda fixa: complemento, não oposição

Um dos erros mais comuns entre investidores iniciantes é enxergar renda fixa e renda variável como escolhas opostas, como se fosse necessário optar por apenas uma delas. Na prática, essa visão limita o potencial da carteira e aumenta riscos desnecessários.

Esses dois tipos de investimento não competem entre si. Eles se complementam, exercendo papéis diferentes dentro de uma estratégia financeira equilibrada e sustentável.

🛡️ O papel da renda fixa na carteira

A renda fixa funciona como a base de estabilidade do portfólio. Ela é responsável por:

- Preservar capital no curto e médio prazo

- Reduzir a volatilidade da carteira

- Oferecer previsibilidade de resultados

- Servir como reserva para oportunidades futuras

Investimentos como Tesouro Direto, CDBs, LCIs e LCAs ajudam o investidor a atravessar períodos de instabilidade sem a necessidade de vender ativos de risco em momentos desfavoráveis.

Em termos práticos, a renda fixa protege o investidor emocionalmente, permitindo que ele mantenha disciplina mesmo quando os mercados estão voláteis.

🚀 O papel da renda variável na construção de patrimônio

Já a renda variável é o motor de crescimento da carteira no longo prazo. É por meio dela que o investidor busca:

- Valorização real do patrimônio

- Proteção contra a inflação no longo prazo

- Participação no crescimento de empresas e da economia

- Geração de renda passiva crescente (dividendos)

Ações, fundos imobiliários e ETFs tendem a oscilar no curto prazo, mas historicamente oferecem retornos superiores quando mantidos com estratégia, diversificação e horizonte adequado.

Ou seja, a renda variável assume riscos hoje para colher resultados amanhã.

⚖️ Equilíbrio é a chave

Uma carteira bem estruturada combina renda fixa e renda variável de forma proporcional ao perfil do investidor, levando em consideração:

- Tolerância ao risco

- Prazo dos objetivos financeiros

- Necessidade de liquidez

- Estágio da vida financeira

Não existe uma “proporção perfeita” universal. Um investidor conservador pode ter maior peso em renda fixa, enquanto um investidor mais arrojado pode priorizar renda variável — mas ambos devem ter os dois tipos de ativos.

🧠 Visão estratégica

A pergunta correta não é “renda fixa ou renda variável?”, mas sim:

Como combinar renda fixa e renda variável para alcançar meus objetivos com segurança e consistência?

Quando utilizadas em conjunto, essas duas classes de investimento tornam a carteira:

- Mais resiliente a crises

- Mais eficiente no longo prazo

- Mais alinhada aos objetivos reais do investidor

📌 Conclusão prática:

Renda fixa protege, renda variável impulsiona. Juntas, constroem patrimônio com equilíbrio e inteligência.

💡 Dica do Bolsa em Alta

O maior erro do investidor iniciante não é perder dinheiro, mas desistir da estratégia certa por falta de preparo emocional. Entender as desvantagens da renda variável é o primeiro passo para usá-la de forma inteligente e consistente.

Comparações relevantes: renda variável x renda fixa

|

Característica |

Renda Variável |

Renda Fixa |

|

Previsibilidade |

Baixa |

Alta |

|

Risco |

Maior |

Menor |

|

Potencial de retorno |

Alto |

Moderado |

|

Oscilações |

Frequentes |

Estáveis |

|

Indicação |

Médio/longo prazo |

Curto/médio prazo |

Uma boa estratégia costuma unir renda fixa e renda variável de acordo com o perfil do investidor.

❌ Erros comuns ao investir em renda variável

Investir em renda variável pode trazer ótimos resultados no longo prazo, mas erros básicos de planejamento e comportamento costumam comprometer a estratégia de muitos investidores, especialmente iniciantes. Entender esses erros é essencial para evitá-los desde o início.

❌ Investir sem reserva de emergência

Um dos erros mais comuns é aplicar em renda variável sem ter uma reserva de emergência bem estruturada. A renda variável possui oscilações naturais e, em momentos de queda, o investidor pode ser forçado a vender ativos com prejuízo para cobrir gastos inesperados.

A reserva de emergência deve ficar em investimentos de alta liquidez e baixo risco, como Tesouro Selic ou CDBs com liquidez diária. Ela funciona como um “colchão financeiro”, permitindo que o investidor mantenha seus ativos de renda variável mesmo em cenários adversos.

❌ Buscar ganhos rápidos

Renda variável não é aposta nem atalho para enriquecimento rápido. Estratégias baseadas em ganhos imediatos aumentam significativamente o risco de perdas, pois expõem o investidor a decisões impulsivas e à volatilidade de curto prazo.

Investidores bem-sucedidos entendem que a renda variável funciona melhor quando utilizada com visão de médio e longo prazo, aproveitando o crescimento das empresas, a reinversão de lucros e o efeito dos juros compostos ao longo do tempo.

❌ Falta de diversificação

Concentrar todo o capital em um único ativo, empresa ou setor aumenta consideravelmente o risco da carteira. Problemas específicos de uma empresa ou segmento podem impactar fortemente o patrimônio do investidor.

A diversificação ajuda a:

- Reduzir riscos específicos

- Equilibrar oscilações de mercado

- Tornar a carteira mais resiliente

Uma carteira de renda variável bem estruturada costuma combinar ações de diferentes setores, ETFs e, em alguns casos, fundos imobiliários, sempre de acordo com o perfil do investidor.

❌ Ignorar o próprio perfil de investidor

Investir acima da sua tolerância ao risco é um erro silencioso, mas extremamente perigoso. Quando o investidor não respeita seu perfil, tende a reagir emocionalmente em momentos de queda, vendendo ativos no pior momento possível.

Conhecer o próprio perfil — conservador, moderado ou arrojado — ajuda a definir:

- Percentual ideal em renda variável

- Nível de volatilidade aceitável

- Estratégia mais adequada para o longo prazo

Investir com disciplina emocional é tão importante quanto escolher bons ativos.

🧠 Conclusão prática

Evitar esses erros não garante retornos elevados, mas aumenta significativamente as chances de sucesso ao longo do tempo. Renda variável exige planejamento, paciência e consistência.

📌 Dica do Bolsa Em Alta:

antes de buscar retorno, organize sua base financeira, diversifique seus investimentos e respeite seu perfil. No longo prazo, essas atitudes fazem mais diferença do que tentar prever o próximo movimento do mercado.

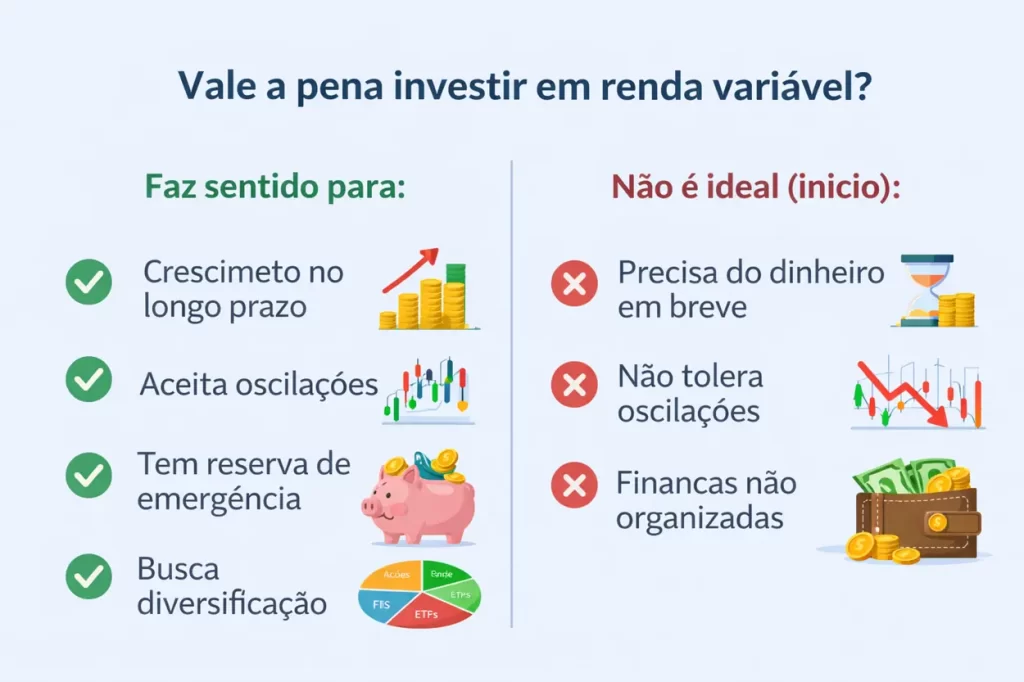

🤔 Vale a pena investir em renda variável? Para quem?

A renda variável pode ser uma excelente aliada na construção de patrimônio, mas não é indicada para todos os investidores no mesmo momento da vida financeira. O fator decisivo não é apenas o potencial de retorno, e sim o alinhamento entre perfil, objetivos e prazo do investimento.

📈 Para quem a renda variável faz mais sentido

A renda variável tende a ser mais adequada para investidores que:

- Buscam crescimento patrimonial no longo prazo

Ativos como ações, ETFs e fundos imobiliários são historicamente mais eficientes quando mantidos por vários anos. O tempo permite que ciclos econômicos se completem e que o crescimento das empresas se reflita no valor dos investimentos. - Aceitam oscilações no curto prazo

Variações de preço fazem parte do mercado. Investidores que entendem que quedas temporárias não significam prejuízo definitivo lidam melhor com a volatilidade e evitam decisões impulsivas. - Já possuem uma reserva de emergência

Ter uma reserva em renda fixa evita a necessidade de vender ativos de renda variável em momentos desfavoráveis. Isso aumenta a disciplina e protege a estratégia de longo prazo. - Desejam diversificação de carteira

A renda variável amplia o leque de ativos e reduz a dependência de uma única classe de investimento, ajudando a equilibrar risco e retorno ao longo do tempo.

⚠️ Para quem pode não ser ideal (ao menos no início)

Por outro lado, a renda variável pode não ser a melhor escolha imediata para quem:

- Precisa do dinheiro no curto prazo

Se o recurso será utilizado em breve, oscilações de mercado podem comprometer o valor necessário no momento do resgate. - Não tolera variações de preço

Investidores que se sentem desconfortáveis com quedas temporárias tendem a tomar decisões emocionais, como vender no pior momento. - Ainda não organizou as finanças pessoais

Sem controle do orçamento, quitação de dívidas e reserva de emergência, investir em renda variável pode aumentar o risco financeiro em vez de reduzi-lo.

🧠 A decisão certa é individual

Investir em renda variável não é uma obrigação, nem um sinal de sofisticação financeira. É uma ferramenta que deve ser utilizada no momento certo, com estratégia e consciência.

O investidor bem-sucedido não é aquele que assume mais risco, mas sim aquele que:

- Entende o que está fazendo

- Respeita seus limites emocionais

- Alinha investimentos aos seus objetivos reais

📌 Conclusão prática: a renda variável vale a pena para quem tem planejamento, visão de longo prazo e disciplina. Quando usada no momento certo, ela potencializa resultados; quando usada sem preparo, pode gerar frustração.

💰 Impostos sobre Renda Variável: como funciona na prática

Os investimentos em renda variável estão sujeitos à tributação pelo Imposto de Renda (IR), mas as regras variam conforme o tipo de ativo, o prazo da operação e a forma de negociação. Entender essa tributação é fundamental para evitar erros na declaração e surpresas com a Receita Federal.

Diferente da renda fixa, onde o imposto geralmente é retido na fonte, na renda variável o investidor é o responsável por apurar e pagar o imposto devido, respeitando prazos e regras específicas.

📈 Tributação sobre ações

No caso das ações, a tributação ocorre apenas quando há ganho de capital, ou seja, lucro na venda dos ativos.

✅ Operações comuns (swing trade e position trade)

-

Alíquota: 15% sobre o lucro

-

Isenção: vendas de até R$ 20.000 por mês são isentas de IR

-

A isenção vale apenas para ações (não se aplica a ETFs ou FIIs)

📌 Importante: mesmo quando isento, o investidor deve declarar as operações na declaração anual de Imposto de Renda.

⚡ Day trade (compra e venda no mesmo dia)

As operações de day trade possuem regras mais rígidas:

-

Alíquota: 20% sobre o lucro

-

❌ Não há isenção, independentemente do valor negociado

-

Há retenção de IR na fonte de 1% sobre o lucro (chamado de “dedo-duro”), que funciona como antecipação do imposto devido

O imposto final deve ser apurado mensalmente pelo investidor e pago via DARF até o último dia útil do mês seguinte à operação.

🧾 Compensação de prejuízos

Um ponto positivo da tributação em renda variável é a possibilidade de compensar prejuízos:

-

Prejuízos em operações comuns podem ser compensados com lucros futuros da mesma categoria

-

Prejuízos em day trade só podem compensar ganhos de day trade

Essa compensação ajuda a reduzir o imposto devido ao longo do tempo, mas exige controle e organização das operações.

🏢 E quanto aos FIIs e ETFs?

Embora também façam parte da renda variável, fundos imobiliários (FIIs) e ETFs possuem regras próprias:

-

FIIs:

-

Rendimentos mensais podem ser isentos (desde que cumpridos os requisitos legais)

-

Ganho de capital na venda é tributado em 20%, sem isenção mensal

-

-

ETFs:

-

Ganho de capital tributado em 15%

-

❌ Não há isenção de R$ 20 mil/mês

-

Essas diferenças reforçam a importância de entender o tipo de ativo antes de investir.

🧠 Atenção à declaração do IR

Na renda variável:

-

O imposto não é automático

-

O investidor precisa:

-

Apurar ganhos e prejuízos mensalmente

-

Pagar o DARF quando houver imposto devido

-

Declarar corretamente os ativos e resultados na declaração anual

-

A falta de atenção a esses detalhes é um dos erros mais comuns entre investidores iniciantes.

📌 Conclusão prática

A tributação da renda variável pode parecer complexa no início, mas se torna simples com organização e método. Conhecer as regras evita multas, juros e problemas com a Receita Federal, além de permitir uma estratégia mais eficiente no longo prazo.

👉 Dica do Bolsa em Alta: mantenha registros das operações, entenda as diferenças entre os tipos de ativos e, se necessário, utilize ferramentas ou apoio especializado para facilitar a apuração dos impostos.

🧠 Conclusão + dica final

A renda variável é uma poderosa aliada na construção de patrimônio, desde que seja utilizada com estratégia, disciplina e conhecimento. Entender como funciona, conhecer os riscos e respeitar o próprio perfil de investidor são passos essenciais para aproveitar seus benefícios ao longo do tempo.

Dica final: comece aos poucos, diversifique seus investimentos e utilize a renda variável como complemento a uma base sólida de renda fixa e planejamento financeiro.

👉 Deixe seu comentário com dúvidas ou experiências

👉 Avalie sempre seu perfil de investidor antes de investir

Continue acompanhando o site Bolsa Em Alta para aprender mais sobre investimentos, finanças e construção de patrimônio no longo prazo.