Você sabia que há um dinheiro escondido que pode estar à sua disposição, especialmente se você já trabalhou com carteira assinada?

Nesse estudo, vou te mostrar como acessar esse valor em menos de uma hora, seja para pagar contas, quitar dívidas ou até mesmo investir.

Aqui no Bolsa Em Alta, sempre focamos em investimentos, mas devido às várias perguntas sobre o FGTS, hoje vamos esclarecer tudo sobre esse fundo.

O que é o FGTS e como ele funciona?

O Fundo de Garantia por Tempo de Serviço (FGTS) foi criado para proteger o trabalhador demitido sem justa causa. Todo mês, seu empregador deposita o equivalente a 8% do seu salário em uma conta na Caixa Econômica Federal, destinada a essa finalidade.

Vamos usar como exemplo a média salarial do brasileiro, que hoje está em torno de R$ 1.680. Nesse caso, o empregador deposita cerca de R$ 134,40 mensalmente na conta do FGTS do funcionário.

Esse dinheiro é uma espécie de poupança forçada, que o trabalhador só pode sacar em situações específicas, como demissão sem justa causa, aposentadoria, ou em casos de doenças graves.

Entretanto, desde 2019, o governo introduziu uma nova modalidade de saque, chamada Saque Aniversário, que permite ao trabalhador resgatar uma parte desse saldo anualmente, no mês do seu aniversário.

Vale a pena optar pelo Saque Aniversário do FGTS?

O Saque Aniversário permite ao trabalhador sacar parte do saldo do FGTS todos os anos no mês do seu aniversário. A porcentagem do saldo que pode ser retirada depende do valor total que você tem no FGTS.

Veja como funciona:

- Para saldos de até R$ 500, você pode sacar 50%.

- Para saldos de R$ 500,01 a R$ 1.000, é possível sacar 40%, mais uma parcela adicional de R$ 50.

- Para saldos acima de R$ 20.000, o percentual é de 5%, mais uma parcela adicional de R$ 2.900.

Por exemplo, se você tiver R$ 10.000 no FGTS, poderá sacar R$ 500 (5%) mais a parcela adicional, totalizando R$ 3.400.

Por que o rendimento do FGTS é tão baixo?

Um ponto crítico que muitas pessoas não percebem é que o rendimento do FGTS é extremamente baixo. O saldo do FGTS rende apenas 3% ao ano, ou seja, 0,25% ao mês, que se torna um retorno pior que a poupança, rende mais a Taxa Referencial (TR), que hoje é praticamente zero.

Isso significa que seu dinheiro está praticamente parado na conta do FGTS e ainda sendo corroído pela inflação que atualmente está em 5,6%, enquanto poderia estar rendendo muito mais em outros investimentos, como fundos imobiliários ou renda fixa e tendo seu poder de compra protegido contra a inflação.

Atualmente, qualquer investimento básico, como um CDB ou uma aplicação em ações, oferece retornos significativamente superiores ao FGTS, que fica com um rendimento próximo de 3,17% ao ano. É por isso que muitas pessoas optam por sacar o saldo do FGTS, especialmente na modalidade de Saque Aniversário.

Como antecipar o Saque Aniversário?

Se você precisa de mais dinheiro de uma vez só e não quer esperar até o mês do seu aniversário para sacar pequenas parcelas, existe uma solução: a antecipação do FGTS.

Algumas empresas financeiras oferecem a opção de antecipar várias parcelas do Saque Aniversário de uma só vez, mas é importante lembrar que isso envolve o pagamento de uma taxa.

Por exemplo, se você tem R$ 18.000 no FGTS, poderá antecipar o valor de várias parcelas do Saque Aniversário e receber esse dinheiro imediatamente.

No entanto, a empresa que faz a antecipação cobrará uma taxa, que geralmente varia de acordo com a instituição e a quantidade de parcelas que você deseja antecipar.

Como saber se você é elegível para o Saque Aniversário e a antecipação?

- Baixe o aplicativo do FGTS no seu celular.

- Faça o login com seus dados.

- No menu, busque pela opção Saque Aniversário e ative essa modalidade.

Se você nunca ativou o Saque Aniversário, ainda está cadastrado no Saque Rescisão. Para fazer a antecipação, você precisa mudar para o Saque Aniversário. Além disso, você deve ter pelo menos R$ 300 disponíveis no FGTS para solicitar a antecipação.

Simulação de Investimento

Para complementar o estudo, podemos realizar uma simulação de investimentos com um valor fictício do FGTS em dois ativos: um de renda fixa e outro de renda variável. Vamos considerar um valor hipotético de R$ 10.000,00 de saldo no FGTS.

1. Simulação de Investimento em Renda Fixa

Vamos escolher um ativo de renda fixa como o Tesouro Selic, que acompanha a taxa básica de juros (Selic). Vamos considerar uma taxa Selic de 12% ao ano para a simulação, com um prazo de 2 anos.

Cálculo:

- Investimento inicial: R$ 10.000,00

- Taxa Selic anual: 12%

- Prazo: 2 anos

Fórmula: M=P(1+i)tM = P(1 + i)^tM=P(1+i)t Onde:

- M = Montante final

- P = Investimento inicial (R$ 10.000)

- i = Taxa de juros (12% ou 0,12)

- t = Tempo (2 anos)

M = 10.000(1 + 0,12)^2 = 10.000(1,2544) = R$ 12.544,00

2. Simulação de Investimento em Renda Variável

Vamos agora simular um investimento no ativo de renda variável B3SA3 (ação da B3), considerando uma valorização anual de 15% ao ano, com o mesmo valor de R$ 10.000 e o prazo de 2 anos.

Cálculo:

- Investimento inicial: R$ 10.000,00

- Valorização anual: 15%

- Prazo: 2 anos

Fórmula: M=P(1+i)tM = P(1 + i)^tM=P(1+i)t Onde:

- M = Montante final

- P = Investimento inicial (R$ 10.000)

- i = Valorização anual (15% ou 0,15)

- t = Tempo (2 anos)

M = 10.000(1 + 0,15)^2 = 10.000(1,3225) = R$ 13.225,00

Comparação Final

- Renda Fixa (Tesouro Selic): R$ 12.544,00 após 2 anos

- Renda Variável (B3SA3): R$ 13.225,00 após 2 anos

Gráfico Comparativo:

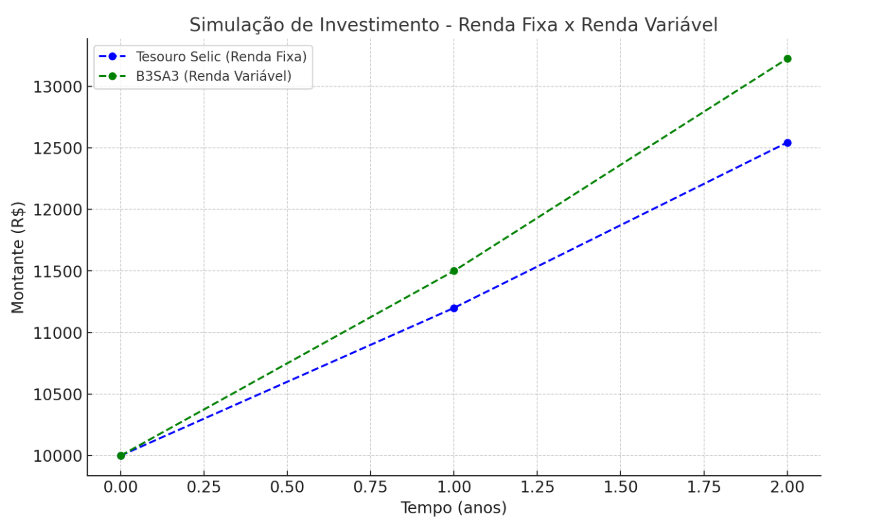

Agora, vou criar um gráfico comparativo para visualizarmos o desempenho dos dois investimentos ao longo do tempo.

O gráfico acima compara o desempenho dos investimentos em renda fixa (Tesouro Selic) e renda variável (B3SA3) ao longo de dois anos.

- Tesouro Selic (renda fixa) apresentou um crescimento estável, acumulando R$ 12.544,00 após 2 anos.

- B3SA3 (renda variável) teve uma valorização mais agressiva, acumulando R$ 13.225,00 no mesmo período.

Essa simulação mostra que, embora o investimento em renda variável possa oferecer um retorno maior, ele também envolve mais riscos em comparação à renda fixa, que é mais segura.

Esses resultados podem ajudar a entender como os recursos do FGTS podem crescer dependendo do tipo de investimento escolhido.

Além da valorização do preço das ações, a B3SA3 (empresa que administra a bolsa de valores brasileira) é conhecida por distribuir dividendos ao longo dos anos.

Isso significa que, além do retorno proporcionado pela variação do valor da ação, o investidor ainda recebe uma parcela dos lucros da empresa, o que pode aumentar significativamente o rendimento total do investimento.

Para complementar nossa simulação, vamos considerar que a B3SA3 distribuiu um dividend yield (rendimento sobre dividendos) médio de 4% ao ano nos últimos dois anos. Isso equivale a um valor adicional pago aos investidores proporcional à quantidade de ações possuídas.

Levando em conta o investimento inicial de R$ 10.000, vejamos como os dividendos impactam o rendimento final.

Cálculo dos Dividendos:

- Primeiro ano: R$ 10.000 * 4% = R$ 400 em dividendos.

- Segundo ano: R$ 13.000 (aproximadamente, após valorização das ações) * 4% = R$ 520 em dividendos.

No total, em dois anos, o investimento em B3SA3 teria gerado R$ 920 em dividendos, além da valorização das ações. Com isso, o retorno total considerando a valorização e os dividendos seria:

- Valorização das ações: R$ 13.225,00

- Dividendos recebidos: R$ 920,00

- Total acumulado (B3SA3): R$ 14.145,00

Comparação Final:

Com a inclusão dos dividendos, o investimento em ações da B3SA3 se torna ainda mais atrativo, aumentando o rendimento final e superando de forma mais significativa o Tesouro Selic.

Apesar de apresentar um risco maior, a combinação da valorização das ações com a distribuição de dividendos faz da B3SA3 uma excelente opção para investidores que buscam retornos superiores, em comparação aos investimentos mais conservadores, como o Tesouro Selic.

No entanto, é importante lembrar que o mercado de renda variável envolve riscos, e o retorno pode não ser sempre garantido como no caso dos ativos de renda fixa.

Essa comparação ilustra a importância de considerar tanto a valorização quanto os dividendos ao escolher entre renda fixa e variável.

Conclusão: Saque Aniversário vale a pena?

Se você está precisando de dinheiro a curto prazo, o Saque Aniversário pode ser uma boa alternativa. No entanto, é importante entender que você não terá mais acesso ao valor total do FGTS em caso de demissão sem justa causa, já que essa opção reduz o montante disponível nesse cenário.

Antes de tomar qualquer decisão, avalie sua situação financeira e se realmente vale a pena pagar as taxas de antecipação. Caso decida que sim, você pode aproveitar essa alternativa para quitar dívidas, emergências ou até mesmo fazer um investimento mais lucrativo.

Dica do especialista: Sempre que possível, invista seu dinheiro em ativos que ofereçam rendimentos superiores aos 3% anuais do FGTS. Isso fará com que seu patrimônio cresça mais rápido e de forma eficiente.

Com essas informações, você pode tomar decisões mais embasadas e adequadas ao seu perfil de investidor, garantindo um futuro financeiro mais sólido.

Continue acompanhando conteúdos como este no Bolsa em Alta para se manter bem informado sobre o mercado financeiro e aumentar seus conhecimentos em investimentos.

Se você já utilizou o Saque Aniversário ou tem dúvidas sobre o processo, deixe um comentário abaixo.