📌 Nos últimos anos, o Tesouro Direto se consolidou como uma das principais opções de investimento no Brasil, atraindo desde investidores iniciantes até aqueles com perfil mais conservador e estratégico. Com baixo risco, acessibilidade, diversificação e potencial de rentabilidade real, os títulos públicos tornaram-se uma alternativa eficiente para quem busca segurança financeira sem abrir mão de bons retornos ao longo do tempo. 📈

🔎 Apesar dessas vantagens, muitos investidores ainda encontram dificuldades na hora de escolher o título mais adequado para seus objetivos. Entre as opções disponíveis, destacam-se o Tesouro Selic, o Tesouro Prefixado e o Tesouro IPCA+, cada um com características próprias, diferentes níveis de previsibilidade e comportamentos distintos diante das variações da taxa de juros e da inflação. 📊

🎯 Neste artigo, você vai entender de forma clara, prática e objetiva como funciona cada tipo de título do Tesouro Direto, quais são seus principais prós e contras e, sobretudo, como tomar a melhor decisão de acordo com o seu perfil de investidor e horizonte de investimento, evitando erros comuns e construindo uma estratégia mais eficiente e alinhada aos seus objetivos financeiros. 💡

📘 Entendendo o Tesouro Direto: As Três Principais Opções

Quando você acessa a plataforma do Tesouro Direto, percebe que existem três grandes grupos de títulos: Tesouro Prefixado, Tesouro Selic e Tesouro IPCA+. Vamos entender como cada um funciona. 🔍

💰 Tesouro Prefixado: A Rentabilidade Fixa

O Tesouro Prefixado é o mais simples de entender. Ele promete uma rentabilidade fixa entre a data de investimento e a data de vencimento. Ou seja, você sabe exatamente quanto seu dinheiro irá render durante o período em que você o mantiver investido. 📈

⚠️ O risco do Tesouro Prefixado está na volatilidade da taxa de juros, ou seja, a rentabilidade do título pode cair no curto prazo se a taxa de juros subir. 📉

✅ No entanto, se você mantiver o investimento até o vencimento, você receberá a rentabilidade acordada no momento da compra. ✔️

📊 Por exemplo, um Tesouro Prefixado com vencimento em 2032 pode oferecer uma rentabilidade de 14,77% ao ano.

📌 Isso significa que, ao final do período de 7 anos, seu investimento será multiplicado por aproximadamente 2,62 vezes. Ou seja, se você investir R$ 100.000, seu patrimônio será de cerca de R$ 262.000. 💡

⚠️ Riscos do Tesouro Prefixado

Embora a rentabilidade seja conhecida, existem riscos envolvidos. O principal risco do Tesouro Prefixado é o risco de mercado. Isso ocorre porque, quando a taxa de juros sobe, o valor de mercado do título pode cair. 📉

🔄 Isso significa que, se você precisar vender o título antes do vencimento, pode ter que vender com prejuízo. No entanto, se você mantiver o título até o vencimento, o risco é praticamente inexistente. ✔️

⚠️ Outro risco é o risco de inflação. O Tesouro Prefixado não tem proteção contra a inflação. Se a inflação subir mais do que o esperado, o seu retorno real será reduzido. 📊

📌 Por exemplo, se a inflação for muito alta, você pode acabar perdendo dinheiro em termos reais, ou seja, o seu poder de compra será corroído pela inflação. 💡

🟢 Tesouro Selic: A Segurança da Taxa de Juros

O Tesouro Selic é o título mais conservador e recomendado para quem busca segurança. 🛡️ Ele é atrelado à taxa Selic, que é a taxa básica de juros da economia. A rentabilidade do Tesouro Selic segue a variação da Selic, com um pequeno ágio ou deságio. 📈 Quando a Selic sobe, o Tesouro Selic tem uma rentabilidade maior, e quando a Selic cai, ele rende menos.

✅ Uma grande vantagem do Tesouro Selic é que ele não tem o risco de mercado dos outros títulos. Seu preço não oscila de forma significativa, o que o torna ideal para quem busca um investimento de curto prazo e precisa de liquidez. 💧 Isso o torna uma excelente opção para a reserva de emergência. 📌

📘 Por que o Tesouro Selic é tão indicado para iniciantes?

O Tesouro Selic costuma ser o primeiro título recomendado para quem está começando a investir, pois combina segurança, liquidez diária e simplicidade. Diferente do Tesouro Prefixado e do Tesouro IPCA+, ele praticamente não sofre impactos da marcação a mercado, o que reduz o risco de perdas em resgates antecipados.

⏱️ Liquidez e previsibilidade

Outro ponto relevante é a facilidade de resgate. O investidor pode vender o título em qualquer dia útil e receber o dinheiro rapidamente, o que torna o Tesouro Selic ideal para objetivos de curto prazo ou para valores que precisam estar sempre disponíveis.

⚠️ Atenção ao cenário econômico

Apesar da segurança, é importante entender que, em períodos de queda da taxa Selic ou de inflação elevada, o Tesouro Selic pode apresentar um rendimento real menor. Por isso, ele é mais indicado como base de segurança da carteira, e não necessariamente como o principal ativo de crescimento patrimonial no longo prazo.

⚠️ Riscos do Tesouro Selic

O principal risco do Tesouro Selic é o risco de rentabilidade mais baixa. Como esse título acompanha diretamente a taxa Selic, sua performance está limitada ao nível dos juros básicos da economia. Em períodos em que a Selic está elevada, isso costuma ser uma vantagem. No entanto, quando a taxa de juros cai, o rendimento do Tesouro Selic tende a diminuir de forma significativa.

📉 Impacto em cenários de juros baixos

Em ciclos de queda da Selic, o Tesouro Selic pode render menos do que outros títulos de renda fixa, como o Tesouro IPCA+ ou até alguns CDBs mais longos. Isso significa que, apesar da segurança, o investidor abre mão de um potencial maior de retorno ao escolher esse título como investimento principal de longo prazo.

🔥 Risco de perda do poder de compra

Outro ponto importante é o efeito da inflação. Em momentos de inflação elevada, existe a possibilidade de o Tesouro Selic apresentar um retorno real negativo, ou seja, render menos do que a inflação do período. Nessa situação, mesmo com saldo positivo nominal, o investidor perde poder de compra ao longo do tempo.

📌 Por isso, o Tesouro Selic deve ter função específica na carteira

Esses riscos não tornam o Tesouro Selic um investimento ruim — pelo contrário. Eles apenas reforçam que o título não foi criado para maximizar rentabilidade, mas sim para oferecer liquidez, estabilidade e previsibilidade.

👉 É exatamente por isso que o Tesouro Selic é amplamente recomendado para a Reserva de Emergência, onde o objetivo principal não é ganhar mais, mas ter acesso rápido ao dinheiro sem risco de perdas relevantes. Para metas de médio e longo prazo, outros títulos costumam ser mais adequados.

📊 Tabela Comparativa — Riscos e Papel do Tesouro Selic

| Característica | Tesouro Selic | Impacto para o Investidor |

|---|---|---|

| Rentabilidade | Acompanha a taxa Selic | Limitada em cenários de juros baixos |

| Risco de mercado | Muito baixo | Pouca ou nenhuma oscilação no preço |

| Proteção contra inflação | Não direta | Pode perder poder de compra se inflação subir |

| Volatilidade | Muito baixa | Ideal para quem não tolera oscilações |

| Liquidez | Diária | Excelente para emergências |

| Indicação principal | Reserva de Emergência | Segurança > rentabilidade |

| Indicado para longo prazo? | ❌ Não é o ideal | Retorno pode ficar abaixo de outros títulos |

| Papel na carteira | Base defensiva | Complementa outros investimentos |

📌 Em resumo

O Tesouro Selic não é um título de crescimento, mas sim de proteção e liquidez. Usá-lo como Reserva de Emergência faz todo sentido. Já utilizá-lo como principal investimento de longo prazo pode limitar seus resultados e expor seu patrimônio à perda de poder de compra em determinados cenários econômicos.

📈 Tesouro IPCA+: Proteção do Poder de Compra na Renda Fixa

O Tesouro IPCA+ é um título de renda fixa que tem como principal objetivo proteger o poder de compra do investidor ao longo do tempo. Sua rentabilidade é composta por dois fatores: a variação da inflação, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), e uma taxa de juros fixa adicional, definida no momento da compra.

Na prática, isso significa que o investidor garante que seu dinheiro acompanhará a inflação da economia, evitando perdas reais, e ainda contará com um ganho extra acima da alta dos preços. Diferentemente de outros investimentos de renda fixa que possuem retorno apenas nominal, o Tesouro IPCA+ oferece rentabilidade real, ou seja, crescimento efetivo do patrimônio.

📌 Como funciona essa proteção na prática

Se o Tesouro IPCA+ estiver pagando IPCA + 7,4% ao ano, o rendimento final será sempre a soma da inflação do período com essa taxa fixa. Por exemplo, em um cenário em que a inflação anual seja de 5,8%, a rentabilidade total do investimento será de aproximadamente 13,62% ao ano. Esse mecanismo faz com que o investidor não apenas preserve, mas também aumente seu poder de compra ao longo do tempo.

🛡️ Por que isso é importante dentro da renda fixa?

Mesmo sendo um investimento de renda fixa, o Tesouro IPCA+ se diferencia por oferecer proteção contra um dos maiores riscos financeiros de longo prazo: a inflação. Em horizontes mais longos, a alta contínua dos preços pode corroer significativamente o valor do dinheiro parado ou aplicado em títulos que não acompanham a inflação.

Por esse motivo, o Tesouro IPCA+ é amplamente utilizado em objetivos de longo prazo, como aposentadoria, independência financeira e construção de patrimônio. Ele combina a previsibilidade típica da renda fixa com um nível de retorno real que, em muitos casos, supera investimentos tradicionais.

⚠️ Importante entender o comportamento do título

Apesar de ser renda fixa, o Tesouro IPCA+ pode apresentar oscilações no curto prazo devido à marcação a mercado, especialmente quando as taxas de juros variam. Isso o torna menos indicado para objetivos de curto prazo, mas extremamente eficiente para quem tem disciplina e pode manter o investimento até o vencimento.

📌 Em resumo

O Tesouro IPCA+ é uma excelente alternativa dentro da renda fixa para quem busca proteção contra a inflação, crescimento real do patrimônio e segurança no longo prazo. Quando bem utilizado, ele cumpre um papel estratégico na carteira, complementando outros investimentos e ajudando o investidor a atravessar diferentes ciclos econômicos com mais estabilidade.

⚠️ Riscos do Tesouro IPCA+: O Que Todo Investidor Precisa Entender

Embora o Tesouro IPCA+ seja um dos investimentos mais utilizados para proteção contra a inflação dentro da renda fixa, ele não está livre de riscos. Entender esses riscos é fundamental para tomar decisões mais conscientes e evitar frustrações ao longo do caminho.

O principal risco do Tesouro IPCA+ é a volatilidade no curto e médio prazo.

Por possuir vencimentos longos — que podem chegar a 30 anos — o preço do título sofre oscilações diárias causadas, principalmente, pelas variações da taxa de juros e pelas expectativas de inflação do mercado.

📉 Risco de Volatilidade e Marcação a Mercado

O Tesouro IPCA+ está sujeito à marcação a mercado, o que significa que seu valor pode subir ou cair antes do vencimento. Em períodos de crises econômicas, inflação elevada ou aumento da taxa Selic, o preço desses títulos tende a cair de forma mais acentuada.

Isso ocorre porque, quando o mercado passa a exigir juros maiores, os títulos antigos — que pagam taxas menores — se tornam menos atrativos. Como consequência, seu preço de mercado cai. Caso o investidor precise vender o título antes do vencimento, pode acabar realizando prejuízo, mesmo que o investimento seja considerado seguro no longo prazo.

📌 Importante: se o título for mantido até o vencimento, essa volatilidade deixa de ser um problema, pois o investidor receberá exatamente a rentabilidade contratada (inflação + taxa fixa).

⏳ Risco de Prazo Longo e Inadequação ao Perfil

Outro ponto relevante é o prazo elevado do Tesouro IPCA+. Títulos com vencimentos longos exigem um horizonte de investimento compatível. Para investidores que podem precisar do dinheiro no curto ou médio prazo, esse tipo de título pode não ser a melhor escolha.

A combinação entre volatilidade e prazo longo pode gerar desconforto emocional, levando decisões precipitadas, como vender o título em momentos desfavoráveis do mercado. Por isso, o Tesouro IPCA+ é mais indicado para objetivos bem definidos de longo prazo, como aposentadoria e independência financeira.

📊 Tabela Comparativa – Principais Riscos do Tesouro IPCA+

| Risco | O que significa | Impacto para o investidor | Como reduzir o risco |

|---|---|---|---|

| Volatilidade | Oscilações no preço antes do vencimento | Possível prejuízo se vender antecipadamente | Manter o título até o vencimento |

| Marcação a mercado | Variação diária do valor do título | Desconforto em períodos de crise | Entender que o retorno final é garantido no vencimento |

| Inflação elevada | Expectativas inflacionárias alteram taxas | Queda no preço do título no curto prazo | Investir com foco no longo prazo |

| Prazo longo | Vencimentos de até 30 anos | Baixa flexibilidade para resgates | Alinhar o investimento aos objetivos |

| Risco comportamental | Decisões emocionais em momentos de queda | Realização de perdas desnecessárias | Planejamento e disciplina |

🧠 Quando o Tesouro IPCA+ Faz Sentido na Renda Fixa?

Apesar dos riscos, o Tesouro IPCA+ continua sendo um dos instrumentos mais eficientes da renda fixa para quem busca proteção real do patrimônio ao longo do tempo. Quando bem alocado dentro de uma carteira diversificada e alinhada ao perfil do investidor, ele ajuda a atravessar ciclos econômicos com mais segurança.

📌 Resumo prático:

-

Não é indicado para curto prazo

-

Exige paciência e visão de longo prazo

-

Funciona melhor quando combinado com outros ativos, como Tesouro Selic e investimentos de liquidez

💡 Dica do Bolsa em Alta:

Antes de investir no Tesouro IPCA+, avalie seu horizonte de investimento, sua tolerância à volatilidade e o papel desse título dentro do seu planejamento de carteira. Investir bem não é evitar riscos, mas entendê-los e gerenciá-los corretamente.

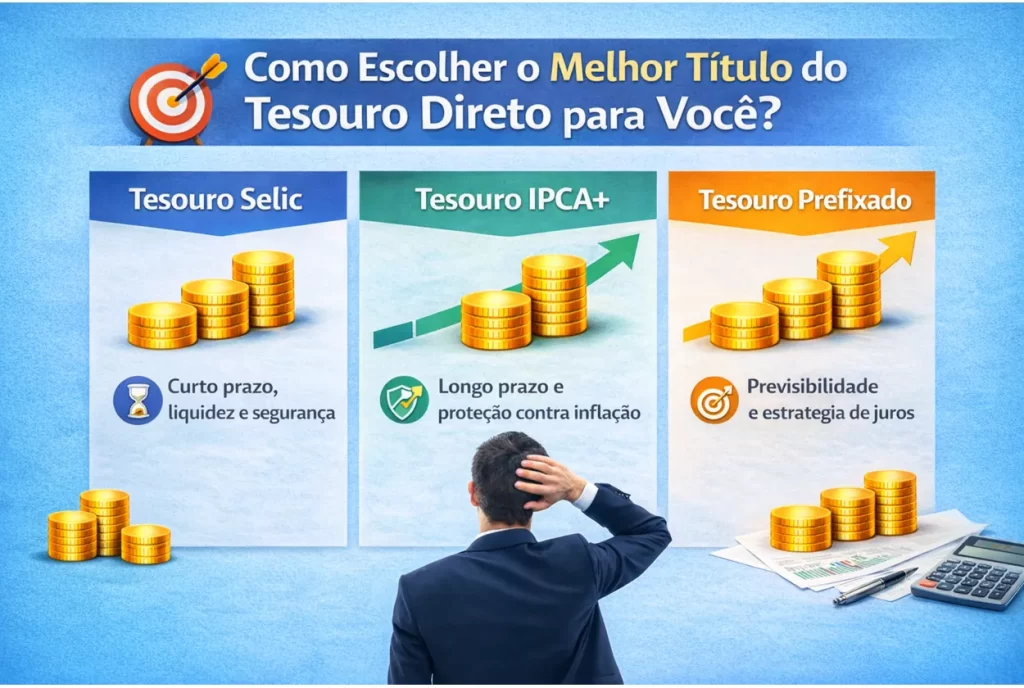

🎯 Como Escolher o Melhor Título do Tesouro Direto para Você?

Escolher o melhor título do Tesouro Direto não é uma decisão única ou padronizada. A escolha ideal depende diretamente do seu perfil de investidor, dos seus objetivos financeiros e, principalmente, do prazo de investimento. Cada título possui características próprias que se comportam de maneira diferente ao longo do tempo.

🧭 Perfil de investidor e prazo de investimento

Se você possui um perfil conservador, prioriza segurança e pode precisar do dinheiro no curto prazo, o Tesouro Selic costuma ser a alternativa mais indicada. Por acompanhar a taxa básica de juros da economia, ele apresenta baixo risco, alta liquidez e praticamente nenhuma volatilidade, sendo amplamente utilizado para reserva de emergência dentro da renda fixa.

Já para quem busca proteção contra a inflação e tem um horizonte de longo prazo, o Tesouro IPCA+ se destaca. Esse título garante que o dinheiro investido acompanhe a inflação medida pelo IPCA, acrescida de uma taxa fixa. Isso o torna uma das melhores opções de investimento em renda fixa para longo prazo, especialmente para objetivos como aposentadoria e construção de patrimônio.

📈 Rentabilidade previsível e estratégia

Por outro lado, investidores que desejam rentabilidade fixa previsível e estão dispostos a aceitar oscilações no curto prazo podem considerar o Tesouro Prefixado. Esse título permite “travar” uma taxa de juros no momento da compra, o que pode ser vantajoso em cenários de expectativa de queda da Selic. No entanto, ele exige maior atenção ao prazo, já que está sujeito à marcação a mercado se vendido antes do vencimento.

🧠 Decisão consciente e alinhada à estratégia

Independentemente do título escolhido, é fundamental alinhar o investimento ao seu perfil de risco e ao seu planejamento financeiro. Não existe um único Tesouro Direto melhor para todos os investidores, mas sim aquele que faz mais sentido para cada objetivo específico.

📌 Resumo prático para escolher o Tesouro Direto ideal:

Tesouro Selic: curto prazo, liquidez e segurança

Tesouro IPCA+: longo prazo e proteção contra inflação

Tesouro Prefixado: previsibilidade e estratégia de juros

💰 Impostos e Taxas do Tesouro Direto: O Que Você Precisa Saber

Ao investir no Tesouro Direto, é fundamental entender como funcionam os impostos e taxas que incidem sobre esse tipo de investimento em renda fixa. Embora os títulos públicos sejam conhecidos pela segurança e acessibilidade, os custos podem impactar diretamente a rentabilidade líquida, especialmente no curto prazo.

A boa notícia é que o Tesouro Direto possui uma estrutura simples, transparente e previsível, o que facilita o planejamento financeiro do investidor.

📌 Impostos no Tesouro Direto

🧾 Imposto de Renda (IR)

O Imposto de Renda no Tesouro Direto segue a tabela regressiva, padrão da maioria dos investimentos em renda fixa. Isso significa que quanto mais tempo você mantém o investimento, menor será a alíquota de IR, incentivando o foco no longo prazo.

📊 Tabela Regressiva do Imposto de Renda no Tesouro Direto

| Prazo do investimento | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

🔎 Pontos importantes sobre o IR:

-

O imposto incide apenas sobre os rendimentos, e não sobre o valor total investido.

-

A cobrança é feita automaticamente na fonte, no momento do resgate ou no vencimento do título.

-

O investidor não precisa gerar DARF nem fazer pagamentos manuais, o que torna o Tesouro Direto simples do ponto de vista fiscal.

⏱️ IOF (Imposto sobre Operações Financeiras)

O IOF no Tesouro Direto incide somente quando o resgate é realizado antes de 30 dias da aplicação. Esse imposto tem caráter desestimulador de resgates muito curtos.

📌 Como funciona o IOF:

-

Aplica-se apenas sobre os rendimentos.

-

A alíquota é regressiva e diminui a cada dia.

-

Após 30 dias, o IOF é zerado.

➡️ Na prática, investidores com foco em médio e longo prazo quase nunca são impactados pelo IOF.

💼 Taxas do Tesouro Direto

Além dos impostos, o Tesouro Direto possui algumas taxas operacionais, que também devem ser consideradas na estratégia de investimento.

🏦 Taxa de Custódia da B3

A taxa de custódia do Tesouro Direto é cobrada pela B3 (Bolsa de Valores) e corresponde a 0,25% ao ano sobre o valor investido.

📌 Características da taxa de custódia:

-

Cobrada semestralmente.

-

Proporcional ao valor investido.

-

Descontada automaticamente do saldo do investimento.

-

Não é uma cobrança adicional, mas sim um desconto direto no patrimônio aplicado.

📊 Exemplo prático:

Se você possui R$ 10.000 investidos, a taxa anual será de aproximadamente R$ 25, distribuída ao longo do ano.

🧾 Taxa de Administração da Corretora (se houver)

Algumas corretoras podem cobrar taxa de administração para intermediar os investimentos no Tesouro Direto. No entanto, atualmente:

-

Muitas corretoras não cobram essa taxa.

-

Outras cobram valores simbólicos.

📌 Dica importante:

Antes de investir, verifique sempre se a corretora escolhida cobra taxa de administração, pois esse custo pode impactar a rentabilidade no longo prazo.

📊 Resumo Prático: Impostos e Taxas do Tesouro Direto

| Item | Como funciona |

|---|---|

| Imposto de Renda | Tabela regressiva (15% a 22,5%) |

| IOF | Apenas até 30 dias |

| Taxa de custódia (B3) | 0,25% ao ano |

| Taxa da corretora | Pode existir ou ser zero |

| Cobrança automática | Sim |

| Necessidade de DARF | Não |

⚠️ Considerações Importantes para o Investidor

-

O Imposto de Renda é automático, o que simplifica muito a vida do investidor.

-

A taxa de custódia cresce conforme o valor investido, mas é relativamente baixa quando comparada à segurança oferecida.

-

O IOF só afeta resgates muito curtos, não sendo relevante para estratégias de longo prazo.

-

Entender esses custos evita surpresas e ajuda a avaliar corretamente a rentabilidade líquida do investimento.

💡 Dica final do Bolsa em Alta:

Antes de investir no Tesouro Direto, considere sempre os impostos e taxas dentro do seu planejamento financeiro. Um bom investimento não é apenas aquele que rende mais, mas aquele que faz sentido para seus objetivos, prazo e perfil de investidor.

📊 O Que é Marcação a Mercado e Por Que Você Precisa Entender

A marcação a mercado é um dos conceitos mais importantes do Tesouro Direto, renda fixa e da Renda Variável, mas também um dos mais mal compreendidos pelos investidores, especialmente os iniciantes. Entender esse mecanismo é essencial para evitar decisões precipitadas e prejuízos desnecessários.

De forma simples e objetiva, marcação a mercado é a variação diária do preço dos títulos públicos antes do vencimento, causada principalmente pelas mudanças na taxa de juros da economia.

📉 Quando os juros sobem, o preço dos títulos cai.

📈 Quando os juros caem, o preço dos títulos sobe.

Esse efeito ocorre porque novos títulos passam a ser emitidos com taxas diferentes, tornando os títulos antigos mais ou menos atrativos no mercado.

🔍 Quais Títulos São Mais Afetados pela Marcação a Mercado?

A marcação a mercado impacta principalmente:

-

Tesouro Prefixado

-

Tesouro IPCA+

Esses títulos possuem taxas definidas no momento da compra e, por isso, são mais sensíveis às variações da taxa Selic e das expectativas de inflação.

Já o Tesouro Selic sofre impacto muito menor, sendo mais estável no curto prazo.

📌 Exemplo Prático de Marcação a Mercado

Imagine que você comprou um Tesouro Prefixado pagando 12% ao ano. Algum tempo depois, o mercado passa a oferecer títulos semelhantes pagando 14% ao ano.

📉 Nesse cenário:

-

O seu título se torna menos atrativo

-

O preço de mercado dele cai

-

Se você vender antes do vencimento, pode ter prejuízo

Por outro lado, se a taxa de juros cair e novos títulos passarem a pagar 10% ao ano, o seu título se valoriza.

📈 Nesse caso:

-

O preço do seu título sobe

-

Você pode obter lucro vendendo antes do vencimento

⚠️ Ponto Fundamental Que Todo Investidor Precisa Saber

Se você mantiver o título até o vencimento, a marcação a mercado não afeta o seu rendimento final.

👉 Você receberá exatamente a rentabilidade contratada no momento da compra, independentemente das oscilações de preço ao longo do caminho.

Por isso, a marcação a mercado é um risco apenas para quem pretende vender o título antes do vencimento.

💡 Conclusão Prática

Entender a marcação a mercado no Tesouro Direto ajuda o investidor a:

-

Escolher o título correto para cada objetivo

-

Evitar resgates antecipados desnecessários

-

Investir com mais segurança e tranquilidade

-

Alinhar o prazo do investimento com o perfil de risco

No longo prazo, conhecimento é tão importante quanto rentabilidade.

📌 Exemplo prático:

Imagine que você comprou um Tesouro Prefixado pagando 12% ao ano. Se, algum tempo depois, o mercado passar a oferecer títulos semelhantes pagando 14%, o seu título se torna menos atrativo e seu preço cai. Caso você venda antes do vencimento, pode ter prejuízo.

Por outro lado, se os juros caírem para 10%, o seu título se valoriza, e você pode até obter lucro antecipando a venda.

⚠️ Importante:

Se você mantiver o título até o vencimento, a marcação a mercado não afeta o seu rendimento final. Você receberá exatamente a rentabilidade contratada no momento da compra.

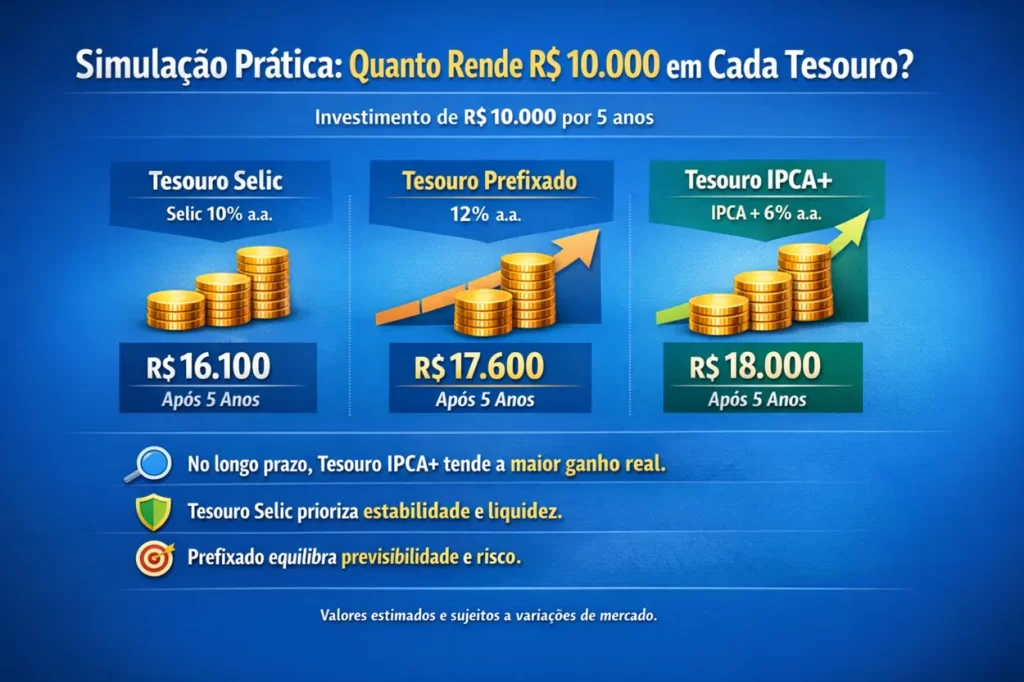

🧮 Simulação Prática: Quanto Rende R$ 10.000 em Cada Tesouro?

Para entender melhor as diferenças entre os títulos, veja uma simulação hipotética considerando um investimento de R$ 10.000 por 5 anos:

-

Tesouro Selic (Selic média de 10% ao ano)

Valor aproximado ao final: R$ 16.100 -

Tesouro Prefixado (12% ao ano)

Valor aproximado ao final: R$ 17.600 -

Tesouro IPCA+ (IPCA médio de 5% + 6% ao ano)

Valor aproximado ao final: R$ 18.000

🔎 Essa simulação mostra que, no longo prazo, o Tesouro IPCA+ tende a oferecer maior ganho real, enquanto o Tesouro Selic prioriza estabilidade e liquidez, e o Prefixado equilibra previsibilidade e risco.

(Valores estimados e sujeitos a variações de mercado)

⚠️ Erros Comuns ao Investir no Tesouro Direto

Mesmo sendo um investimento seguro, muitos investidores cometem erros que reduzem a rentabilidade ou aumentam riscos desnecessários:

-

❌ Investir em Tesouro IPCA+ sem intenção de levar até o vencimento

-

❌ Usar Tesouro Selic para objetivos de longo prazo

-

❌ Ignorar o impacto da inflação no Tesouro Prefixado

-

❌ Vender títulos antecipadamente sem entender a marcação a mercado

-

❌ Não considerar impostos e taxas na rentabilidade final

Evitar esses erros simples já coloca o investidor à frente da maioria.

❓ Perguntas Frequentes sobre Tesouro Direto (FAQ)

Tesouro Direto é seguro?

Sim. Os títulos públicos são considerados os investimentos mais seguros do país, pois têm garantia do Tesouro Nacional.

Posso perder dinheiro no Tesouro Direto?

Apenas se vender títulos antes do vencimento, especialmente Prefixado ou IPCA+. Mantendo até o vencimento, o risco é mínimo.

Qual o melhor Tesouro para iniciantes?

O Tesouro Selic costuma ser o mais indicado para iniciantes e para reserva de emergência.

Qual o valor mínimo para investir?

É possível investir com valores a partir de aproximadamente R$ 30, dependendo do título.

Ranking Comparativo entre Tesouro Prefixado, Selic e IPCA+

📊 Tabela Comparativa – Tesouro Direto

| Característica | Tesouro IPCA+ | Tesouro Prefixado | Tesouro Selic |

|---|---|---|---|

| Rentabilidade | IPCA (inflação) + taxa fixa | Taxa fixa definida no momento da compra | Taxa Selic diária |

| Proteção contra inflação | ✅ Sim | ❌ Não | ⚠️ Parcial (depende da Selic x inflação) |

| Previsibilidade de ganhos | Alta se mantido até o vencimento | Muito alta se mantido até o vencimento | Baixa (varia conforme Selic) |

| Risco de marcação a mercado | Alto antes do vencimento | Alto antes do vencimento | Muito baixo |

| Volatilidade | Média a alta | Média a alta | Muito baixa |

| Liquidez | Diária (com risco de perda) | Diária (com risco de perda) | Diária (sem perda relevante) |

| Indicado para | Longo prazo / aposentadoria | Objetivos com data definida | Reserva de emergência |

| Cenário ideal | Inflação elevada ou instável | Queda de juros futura | Juros altos ou instáveis |

| Pagamento de juros | Alguns pagam juros semestrais | Não paga juros periódicos | Não paga juros periódicos |

| Risco de perda no resgate antecipado | ⚠️ Sim | ⚠️ Sim | ❌ Praticamente não |

| Nível de risco | Baixo (até o vencimento) | Baixo (até o vencimento) | Muito baixo |

1º Tesouro IPCA+ 🏆

Pontos Positivos: Proteção contra a inflação, ideal para longos prazos, rentabilidade atrativa em cenários de inflação elevada.

Pontos Negativos: Alta volatilidade, longo prazo de vencimento.

2º Tesouro Prefixado 🥈

Pontos Positivos: Rentabilidade fixa e previsível, ideal para quem acredita que a taxa de juros irá cair ou se manter estável, rentabilidade atrativa em cenários de inflação controlada.

Pontos Negativos: Exposição ao risco de mercado, não protege contra alta da inflação.

3º Tesouro Selic 🥉

Pontos Positivos: Excelente para curto prazo e reserva de emergência, sem risco de mercado, baixo risco de crédito.

Pontos Negativos: Rentabilidade menor, rendimento abaixo da inflação em cenários de baixa taxa de juros.

Ranking Final

- Tesouro IPCA+: Para quem busca proteção contra a inflação e tem prazo longo para o investimento, o Tesouro IPCA+ se destaca. Sua rentabilidade atrelada à inflação mais uma taxa fixa garante que seu poder de compra será preservado, mesmo em cenários econômicos mais desafiadores.

- Tesouro Prefixado: Ideal para quem aposta em taxas de juros estáveis ou em queda. Seu principal ponto positivo é a rentabilidade fixa, mas ele sofre com a volatilidade do mercado de juros e não tem proteção contra a inflação alta.

- Tesouro Selic: Melhor para quem tem objetivos de curto prazo ou precisa de liquidez imediata, como uma reserva de emergência. Porém, sua rentabilidade é menor em comparação com os outros títulos, especialmente em cenários de juros elevados.

Dica de Diversificação e Alocação de Ativos

Uma possível estratégia de alocação, utilizada por alguns investidores, é distribuir os investimentos entre diferentes tipos de títulos do Tesouro Direto, equilibrando liquidez, previsibilidade e proteção contra a inflação. A composição ideal deve sempre considerar o perfil de risco, o prazo e os objetivos individuais de cada investidor.

Conclusão: Onde Investir Agora?

A escolha do título do Tesouro Direto depende de vários fatores, como o seu perfil de investidor e seus objetivos financeiros. O Tesouro Prefixado pode ser a melhor opção para quem busca uma rentabilidade fixa e está disposto a correr riscos moderados.

O Tesouro Selic é ideal para quem busca segurança e liquidez no curto prazo, enquanto o Tesouro IPCA+ é uma ótima escolha para quem quer se proteger contra a inflação e tem um horizonte de longo prazo.

Gostou desse artigo?

Se você gostou deixe sua avaliação nas estrelinhas

![]()

![]()

![]()

![]()

![]()

Tem mais dúvidas sobre como investir em Tesouro Direto , renda fixa , renda variável, ou qualquer outro tema de finanças pessoais, não hesite em deixar um comentário abaixo. Sua participação é muito importante para nós!

E, claro, siga o nosso site Bolsa em Alta para mais conteúdos sobre investimentos e finanças. Juntos, podemos alcançar a liberdade financeira!

Até o próximo artigo!