Organizar o orçamento mensal é um desafio para milhões de brasileiros — especialmente para quem recebe um salário mínimo, agora reajustado para R$ 1.621,00 em 2026. Com preços mais altos, aumento do custo de vida e novas despesas surgindo a cada mês, é natural sentir que o dinheiro não rende o suficiente. Mas existe um ponto-chave que poucos percebem: o problema não está apenas no valor recebido, mas sim na forma como ele é distribuído ao longo do mês.

Neste guia completo, você vai descobrir como transformar um salário mínimo limitado em um orçamento funcional, usando um método simples, internacionalmente conhecido e adaptado para a realidade brasileira: o método 50-30-20. Você também verá tabelas práticas, estratégias para reduzir gastos, formas de gerar renda extra e como construir uma reserva mesmo com pouco dinheiro. No final, você terá um plano claro, realista e totalmente aplicável à sua rotina.

O que é o Método 50-30-20? 📘

O método 50-30-20 é uma estratégia de organização financeira que divide a renda líquida em três categorias:

50% para Necessidades

30% para Desejos

20% para Poupança ou Dívidas

Criado pela senadora americana Elizabeth Warren, esse método ganhou destaque mundial por sua simplicidade e eficiência. Ele permite que você organize seu orçamento sem planilhas complexas e sem a sensação de viver “apertado” o tempo todo.

Como funciona o Método 50-30-20 na prática? ⚙️

Antes de aplicar a regra, precisamos calcular quanto realmente sobra no bolso após os descontos.

Cálculo do Salário Líquido (2026) 🧾

Salário mínimo bruto: R$ 1.621,00

INSS (7,5%): R$ 121,57

Salário líquido: R$ 1.499,43

É sobre esses R$ 1.499,43 que faremos todos os cálculos do método.

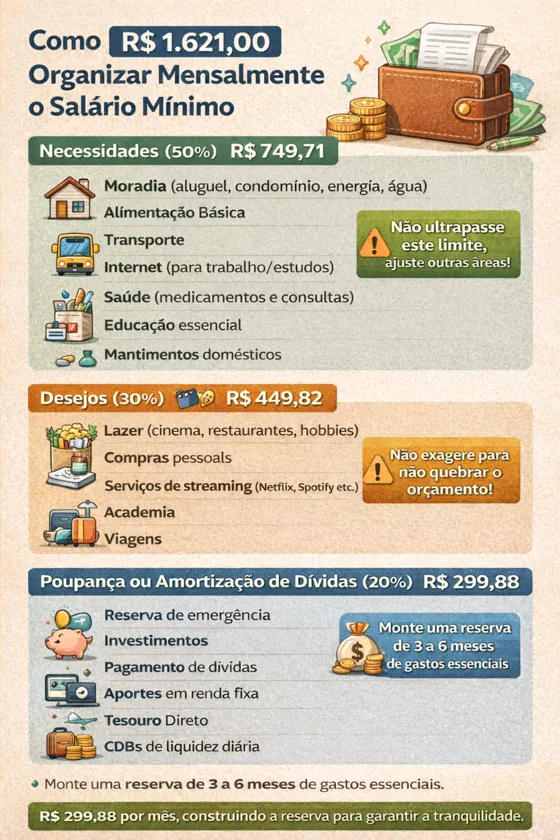

Divisão do Salário com o Método 50-30-20 📊

📌 Distribuição oficial do salário líquido (R$ 1.499,43)

| Categoria | Percentual | Valor (R$) |

|---|---|---|

| Necessidades | 50% | 749,71 |

| Desejos | 30% | 449,82 |

| Poupança/Dívidas | 20% | 299,88 |

O que entra em cada categoria? 🗂️

Necessidades (50% da renda) 🏠

São gastos indispensáveis para viver com dignidade e manter a estrutura do dia a dia:

Moradia (aluguel, condomínio, energia, água)

Alimentação básica

Transporte

Internet (para trabalho/estudos)

Saúde (medicamentos e consultas)

Educação essencial

Mantimentos domésticos

A meta aqui é não ultrapassar R$ 749,71.

Se passar, é preciso ajustar outras áreas.

Desejos (30% da renda) 🎬🍕

São despesas que melhoram a qualidade de vida:

Lazer (cinema, restaurantes, hobbies)

Compras pessoais

Serviços de streaming (Netflix, Spotify etc.)

Academia

Viagens

Muitos brasileiros usam essa categoria de forma descontrolada — e aí o orçamento quebra.

O limite ideal é R$ 449,82 por mês.

Poupança ou Amortização de Dívidas (20%) 💸📈

Aqui você constrói o futuro:

Reserva de emergência

Investimentos

Pagamento de dívidas

Aportes em renda fixa

Tesouro Direto

CDBs de liquidez diária

Para quem está começando, o melhor cenário é:

➡️ montar uma reserva equivalente a 3 a 6 meses de gastos essenciais.

Com R$ 299,88 por mês, o avanço é rápido.

Aplicando o Método 50-30-20 ao Salário Mínimo na Vida Real 🧠📌

Passo 1 – Calcule sua renda líquida

Use o valor após descontos: R$ 1.499,43.

Passo 2 – Categorize seus gastos dos últimos 30 dias

Organize tudo em três colunas: Necessidades / Desejos / Poupança.

Passo 3 – Ajuste o que estiver desequilibrado

Exemplos:

Se a categoria “necessidades” está muito alta → procure alternativas mais baratas.

Se os “desejos” estão acima do limite → corte supérfluos por 30 dias.

Se a poupança está baixa → reduza lazer temporariamente.

Passo 4 – Automatize a poupança 🔁

Antes de pagar qualquer conta, transfira os R$ 299,88 automaticamente para outra conta.

Exemplo real e completo do orçamento (atualizado para 2026)

📌 Planilha pronta e adaptada

| Categoria | Percentual | Valor Ideal | Exemplos |

|---|---|---|---|

| Necessidades | 50% | R$ 749,71 | Alimentos, transporte, contas, aluguel |

| Desejos | 30% | R$ 449,82 | Lazer, streaming, academia |

| Poupança/Dívidas | 20% | R$ 299,88 | Reserva, investimentos, quitação de dívidas |

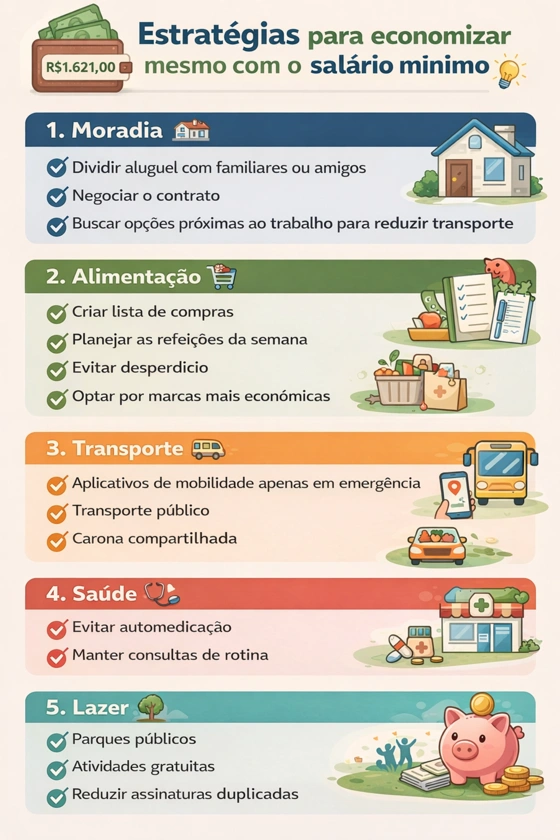

💡 Estratégias para economizar mesmo com o salário mínimo de R$ 1.621,00

Economizar ganhando um salário mínimo pode parecer impossível à primeira vista. No entanto, com pequenas decisões diárias e ajustes estratégicos, é possível reduzir gastos, evitar desperdícios e abrir espaço no orçamento para emergências ou até investimentos futuros. A seguir, veja estratégias práticas, realistas e aplicáveis à rotina do brasileiro.

🏘️ 1. Moradia: onde está o maior impacto no orçamento

A moradia costuma ser o maior gasto mensal, por isso qualquer economia aqui faz grande diferença no final do mês.

Dividir o aluguel com familiares ou amigos pode reduzir drasticamente os custos fixos, como aluguel, energia, água e internet.

Negociar o contrato de aluguel é mais comum do que parece. Em muitos casos, o proprietário prefere conceder um desconto do que perder o inquilino.

Buscar moradia próxima ao trabalho ou estudo reduz gastos com transporte e também economiza tempo, melhorando a qualidade de vida.

📌 Dica prática: antes de mudar, calcule não apenas o valor do aluguel, mas o custo total da moradia (aluguel + contas + transporte).

🛒 2. Alimentação: economizar sem comprometer a saúde

A alimentação é um gasto essencial, mas também um dos mais fáceis de controlar.

Criar uma lista de compras evita compras por impulso e desperdício.

Planejar as refeições da semana ajuda a comprar apenas o necessário.

Evitar desperdício de alimentos, reaproveitando sobras sempre que possível.

Optar por marcas mais econômicas, comparando preço por quilo ou litro, não apenas o valor da embalagem.

📌 Dica prática: cozinhar em casa e levar marmita para o trabalho pode gerar uma economia significativa ao longo do mês.

🚍 3. Transporte: pequenas escolhas, grandes economias

O transporte pode pesar no orçamento, principalmente quando usado sem planejamento.

Aplicativos de mobilidade apenas em emergências, evitando o uso diário.

Priorizar transporte público, que costuma ser mais barato que alternativas individuais.

Carona compartilhada com colegas de trabalho ou estudo reduz custos e ajuda o meio ambiente.

📌 Dica prática: faça as contas mensais entre transporte público, aplicativos e carro próprio para escolher a opção mais econômica.

🩺 4. Saúde: prevenção é economia

Cuidar da saúde não é gasto, é investimento — inclusive financeiro.

Evitar automedicação, que pode gerar problemas maiores e gastos inesperados.

Manter consultas de rotina, prevenindo doenças mais graves e caras no futuro.

Utilizar farmácias populares e programas de desconto para medicamentos contínuos.

📌 Dica prática: sempre que possível, utilize o SUS e programas públicos de saúde, que ajudam a reduzir custos sem perder qualidade.

🌳 5. Lazer: qualidade de vida sem pesar no bolso

Ter lazer é essencial, mesmo com orçamento apertado.

Parques públicos e áreas abertas são opções gratuitas e saudáveis.

Atividades culturais gratuitas, como eventos municipais, feiras e exposições.

Reduzir ou eliminar assinaturas duplicadas, como streaming e aplicativos pouco utilizados.

📌 Dica prática: escolha um ou dois serviços de entretenimento e reveze conforme o mês, evitando pagar por algo que quase não usa.

Construindo uma Reserva de Emergência com Salário Mínimo

Sim, é possível — mesmo com pouco dinheiro fazer uma reserva de emergência.

📌 Meta inicial: 1 mês de custos essenciais

📌 Meta ideal: 3 a 6 meses

Se você guardar R$ 299,88 por mês, terá:

6 meses: R$ 1.799,28

12 meses: R$ 3.598,56

Esse valor deve ser aplicado sempre em:

CDB com liquidez diária

Fundos DI de baixíssimo risco

E nunca em renda variável.

Aproveitando Benefícios e Programas Sociais 🎯

Você pode complementar sua renda com:

Vale-alimentação

Vale-transporte

Auxílio-aluguel

Bolsa Família

Programas de energia social

Muitos brasileiros perdem benefícios por não pesquisar.

Fontes adicionais de renda para quem ganha salário mínimo 🚀

Freelancers simples

Venda de produtos artesanais

Reforço escolar

Serviços gerais

Revendas online

Artesanato e costura

Aulas particulares

Produção de conteúdo

Mesmo R$ 100 a R$ 300 extras por mês já transformam completamente o orçamento.

Erros comuns que impedem o salário de render ❌

❌ Não controlar gastos

❌ Fazer compras por impulso

❌ Usar cartão de crédito sem planejamento

❌ Não revisar o orçamento mensal

❌ Não manter reserva de emergência

❌ Ter muitas assinaturas de streaming

❌ Focar só em cortar gastos

Vale a pena organizar um salário mínimo? Sim — e muito! ✅

Organizar o salário mínimo não é apenas questão financeira, mas emocional.

Você ganha:

Tranquilidade

Controle

Previsibilidade

Segurança

Menos dívidas

Mais liberdade

Conclusão + Dica Final 🎯

Organizar um salário mínimo exige estratégia, priorização e constância. Com o método 50-30-20, você transforma um orçamento limitado em um plano claro, equilibrado e sustentável. O importante é dar o primeiro passo, ajustar o que for necessário e revisar o orçamento todos os meses.

💡 Dica final: Automatize suas economias e acompanhe seus gastos semanalmente. Essa simples atitude muda completamente sua vida financeira.

📩 Comente abaixo: você já tentou aplicar algum método de organização financeira?

📊 E lembre-se: antes de investir, faça sempre uma avaliação do seu perfil de investidor.

Continue acompanhando o site Bolsa Em Alta para aprender mais sobre investimentos, finanças e construção de patrimônio no longo prazo.