A renda fixa costuma ser o primeiro passo de quem quer começar a investir com segurança — e não é por acaso. Em um cenário de incertezas econômicas, juros variáveis e grande oferta de produtos financeiros, entender conceitos como CDB, CDI, Selic e FGC pode ser o ponto que separa um investidor bem preparado de alguém que apenas “deixa o dinheiro parado”. Apesar de serem siglas presentes em praticamente todas as conversas sobre investimentos, poucos realmente entendem o impacto delas na prática.

Este guia foi criado para resolver esse problema. Aqui, você vai aprender como cada um desses instrumentos funciona, quando eles são vantajosos, quais riscos escondem e como montar uma estratégia inteligente para proteger e multiplicar seu patrimônio. Ao final da leitura, você terá clareza para escolher o melhor investimento de renda fixa conforme seu perfil, seus objetivos e o cenário econômico atual.

Vamos começar? 🚀

O que é renda fixa? 🧩

A renda fixa é uma classe de investimentos em que você já sabe — total ou parcialmente — qual será o retorno do seu dinheiro ao final do prazo. Ela funciona como um acordo: você empresta seu dinheiro a um banco, empresa ou ao governo, e recebe juros em troca.

Diferente da renda variável, onde o retorno depende do mercado, na renda fixa o investidor tem previsibilidade, mais segurança e estabilidade.

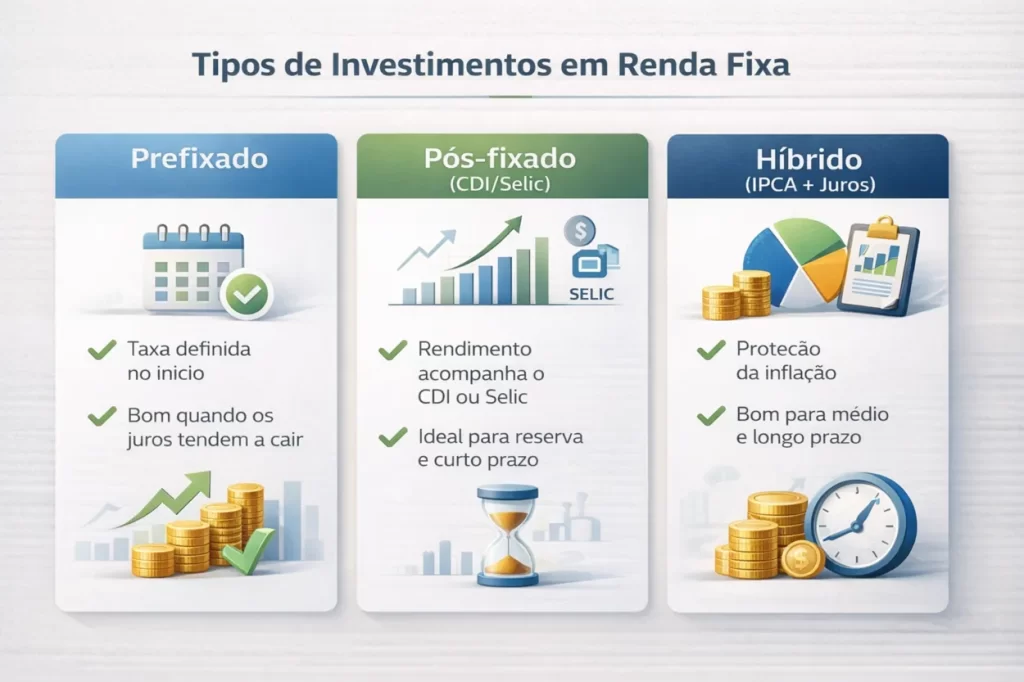

Os investimentos de renda fixa podem ser:

Prefixados: taxa definida no momento da aplicação

Pós-fixados: rendimento atrelado a um índice (como CDI ou Selic)

Híbridos: parte prefixada + parte atrelada à inflação

Essas características fazem da renda fixa uma excelente opção para reserva de emergência, metas de curto prazo ou proteção da carteira. 🔒

Como funciona a renda fixa na prática? ⚙️

Na prática, ao investir em renda fixa você se torna um credor. O emissor do título — banco, empresa ou governo — usa seu dinheiro e devolve com juros.

O rendimento dependerá de três fatores:

1. Prazo da aplicação ⏳

Quanto maior o prazo, maior tende a ser a taxa paga.

2. Tipo de indexador 📊

Pode ser CDI, Selic, inflação (IPCA) ou taxa fixa.

3. Risco da instituição 🏦

Bancos menores pagam taxas maiores porque oferecem mais risco — e é aí que o FGC entra para aumentar a segurança.

O que é CDB? 💳

O CDB (Certificado de Depósito Bancário) é um dos investimentos mais populares da renda fixa. Ele funciona como um empréstimo que você faz ao banco. Em troca, o banco paga juros definidos por:

Taxa prefixada

Percentual do CDI (como 100%, 110%, 120%)

Modelos híbridos

Tipos de CDB

| Tipo | Como funciona | Para quem é indicado |

|---|---|---|

| Prefixado | Taxa conhecida no início | Quem acredita que os juros vão cair 📉 |

| Pós-fixado (CDI) | Rende um % do CDI | Reserva + curto prazo 💼 |

| Híbrido (IPCA + Juros) | Protege da inflação | Médio e longo prazo 📆 |

Pontos importantes sobre CDBs:

Geralmente rendem mais do que o Tesouro Selic

Podem ter liquidez diária ou vencimento fixo

São protegidos pelo FGC até R$ 250 mil por CPF por instituição 🔐

O que é CDI? 💹

O CDI (Certificado de Depósito Interbancário) é a taxa usada pelos bancos para empréstimos entre eles. Embora não seja um investimento direto, serve como referência para praticamente todos os títulos bancários.

Quando você vê um CDB rendendo “110% do CDI”, significa que ele vai pagar 1,1 vez a taxa CDI no período.

Exemplo simples:

CDI: 12% ao ano

CDB: 120% do CDI

Seu rendimento: 14,4% ao ano

Por isso, ao investir em renda fixa pós-fixada, busque sempre produtos que rendam pelo menos 100% do CDI. ✔️

O que é a taxa Selic? 📈

O Selic é a taxa básica de juros do Brasil. Ela é definida pelo Banco Central e influencia toda a economia — desde empréstimos até o rendimento dos investimentos.

Quando a Selic sobe:

investimentos pós-fixados ficam mais rentáveis 💵

crédito fica mais caro

consumo tende a cair

Na renda fixa, a Selic impacta diretamente o Tesouro Selic, um dos investimentos mais seguros do país.

CDB, CDI e Selic: como funcionam juntos? 🔗

Para simplificar:

CDB é o investimento

CDI é a taxa que muitos CDBs usam como referência

Selic é a taxa básica que influencia todas as demais taxas

Veja um exemplo prático:

| Cenário | CDI | Selic | Impacto |

|---|---|---|---|

| Juros altos | Alto | Alto | Renda fixa pós-fixada rende mais 📈 |

| Juros baixos | Baixo | Baixo | Prefixados e IPCA+ ficam mais atrativos 📊 |

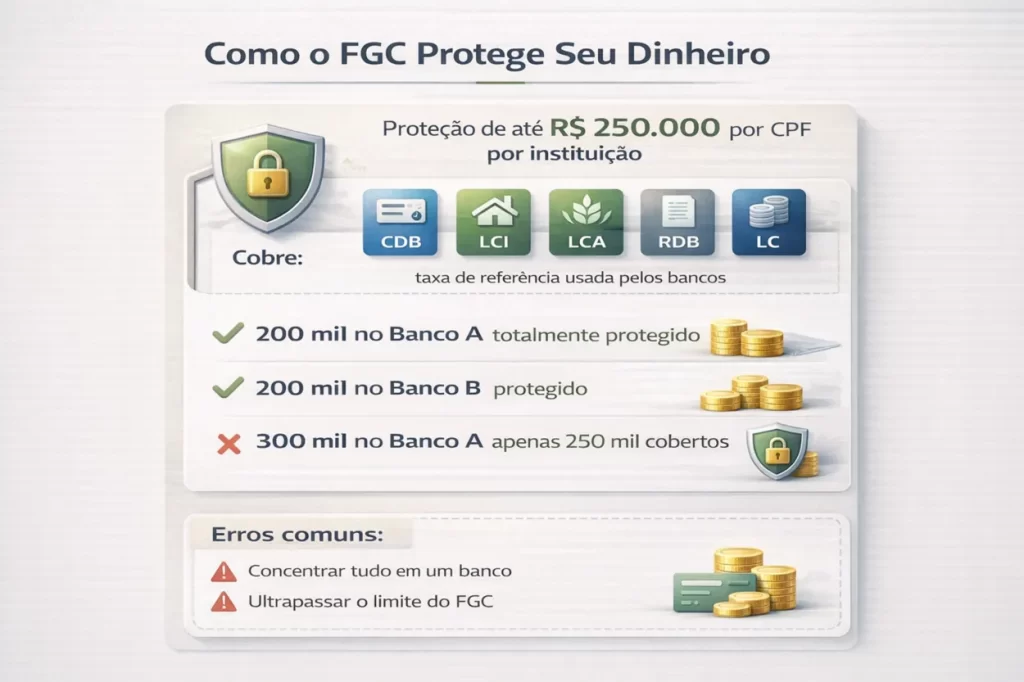

O que é o FGC e como ele protege seus investimentos? 🛡️

O FGC (Fundo Garantidor de Créditos) funciona como um “seguro” para alguns produtos de renda fixa emitidos por bancos.

Ele garante até R$ 250.000,00 por CPF por instituição nos seguintes produtos:

CDB

LCI

LCA

RDB

Letra de Câmbio

Exemplos:

✔ R$ 200 mil no Banco A → totalmente coberto

✔ R$ 200 mil no Banco B → também coberto

✘ R$ 300 mil no Banco A → apenas R$ 250 mil garantidos

Vantagens e desvantagens da renda fixa ⚖️

Vantagens

Maior segurança 🔒

Previsibilidade

Possibilidade de liquidez diária

Proteção do FGC

Ideal para iniciantes

Desvantagens

Rentabilidade menor que a renda variável

Pode perder da inflação em juros baixos

Menor potencial de longo prazo

Erros comuns ao investir em renda fixa ❗

Concentrar todo o dinheiro em um único banco

Ignorar o limite do FGC

Comprar CDB prefixado em ciclo de alta de juros

Não observar taxas e liquidez

Não comparar percentuais do CDI

Vale a pena investir em renda fixa em 2026? Para quem? 🎯

Sim, especialmente considerando o cenário brasileiro, onde juros e inflação passam por ciclos constantes.

A renda fixa vale muito a pena para:

iniciantes

conservadores

quem precisa de liquidez

quem está construindo reserva

quem quer equilibrar risco na carteira

Em 2026, com possível queda gradual dos juros, prefixados e IPCA+ tendem a ganhar destaque. 🌟

CONCLUSÃO 🏁

Neste guia, você aprendeu de forma clara e prática como funciona a renda fixa, o papel do CDB, do CDI, da taxa Selic e a proteção fundamental do FGC. Viu também como escolher o investimento ideal conforme seu momento e perfil, além dos principais erros que devem ser evitados.

💡 Dica do especialista: diversifique entre diferentes instituições para aproveitar a cobertura do FGC e não ultrapassar o limite de R$ 250 mil por banco. Isso aumenta a segurança sem prejudicar sua rentabilidade.

Se ficou alguma dúvida ou experiência para compartilhar, deixe nos comentários — sua participação enriquece o conteúdo e ajuda outros investidores. 💬

E lembre-se: sempre avalie seu perfil de investidor antes de tomar qualquer decisão financeira.

Continue acompanhando o site Bolsa Em Alta para aprender mais sobre investimentos, finanças e construção de patrimônio no longo prazo. 🚀📊