Se você busca investimentos com alta rentabilidade, isenção de imposto de renda e segurança máxima, as LCIs e LCAs voltaram a ganhar protagonismo neste ano. 📈🏦

Depois de anos com juros mais baixos, a combinação de Selic elevada, bancos disputando captação e maior oferta de títulos atrativos abriu uma verdadeira janela de oportunidades — e quem entende o momento está garantindo ganhos líquidos acima da média.

O problema?

As melhores taxas costumam durar pouco. Investidores desatentos acabam perdendo oportunidades de LCI e LCA com 99% ou mais do CDI, prefixadas acima de 13% ao ano ou até IPCA+ 7%, todas isentas de IR e protegidas pelo FGC.

Neste guia completo, você vai aprender:

✔ O que são LCIs e LCAs e como funcionam

✔ Quais são as melhores opções do mercado hoje

✔ Comparativos reais entre LCI/LCA x CDB x Tesouro Selic

✔ Estratégias práticas, como o laddering

✔ Como escolher a aplicação ideal para o seu perfil

Ao final, você terá segurança para investir com estratégia e aproveitar o melhor momento da renda fixa em anos. 💡🔥

🧠 O que é LCI e LCA?

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são títulos de renda fixa emitidos por bancos, criados exclusivamente para financiar dois setores essenciais da economia:

🏠 o mercado imobiliário (no caso da LCI)

🌾 o agronegócio (no caso da LCA)

Quando você investe em LCI ou LCA, está “emprestando” seu dinheiro ao banco. Ele utiliza esse capital para financiar empréstimos imobiliários ou operações ligadas ao agro. Em troca, você recebe juros — normalmente mais altos e mais vantajosos do que muitos investimentos tradicionais.

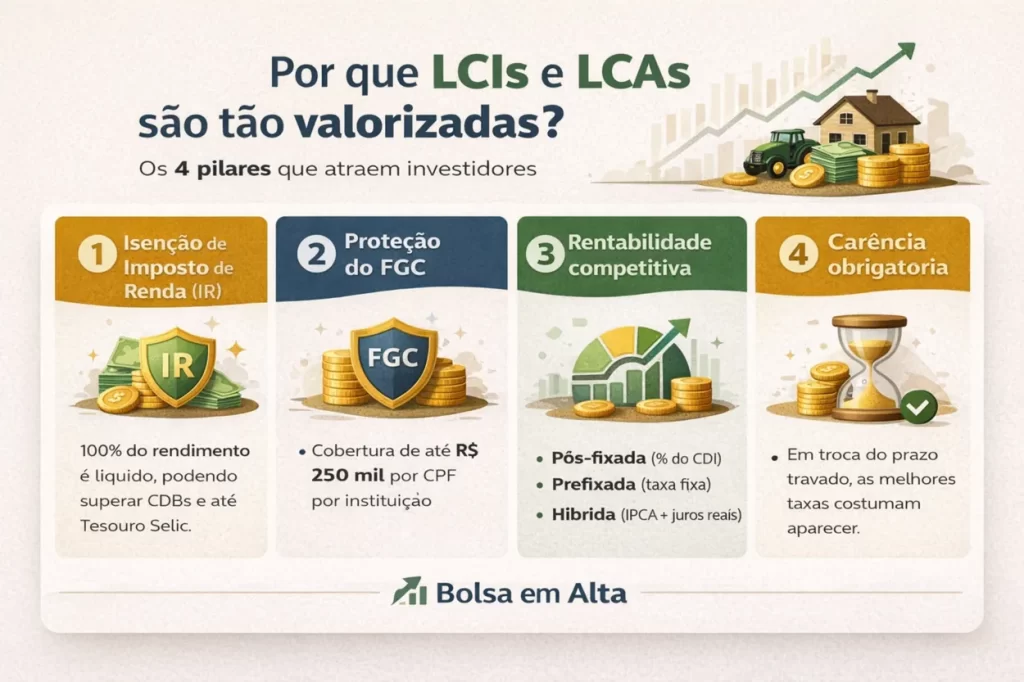

🔍 Por que são tão valorizadas pelos investidores?

Existem alguns motivos que tornam LCIs e LCAs tão populares, especialmente em momentos de juros altos:

✨ 1. Isenção de Imposto de Renda (IR)

Esse é o diferencial que faz muita gente preferir LCI/LCA ao invés de CDB ou Tesouro Selic.

Tudo o que você ganha é 100% líquido, o que aumenta o rendimento final — principalmente em prazos maiores.

👉 Na prática:

Uma LCA pagando 90% do CDI pode render mais do que um CDB de 105% do CDI, simplesmente por causa da isenção.

🛡️ 2. Proteção do FGC (Fundo Garantidor de Créditos)

O FGC garante até R$ 250 mil por CPF por instituição, caso o banco emissor quebre.

Isso significa que, para a maioria dos investidores, LCI e LCA estão entre os investimentos mais seguros do país, principalmente quando comparados a produtos como debêntures, CRIs e fundos.

📈 3. Rentabilidade competitiva

Os títulos podem ser:

-

Pós-fixados (% do CDI) → recomendados em juros altos

-

Prefixados (taxa fixa) → ótimos para travar juros altos antes de quedas futuras

-

Híbridos (IPCA + juros reais) → excelentes para proteger o poder de compra no longo prazo

Essa flexibilidade permite combinar diversificação + boa rentabilidade líquida dentro do mesmo tipo de produto.

⏳ 4. Prazo de carência obrigatória

Diferente de CDB com liquidez diária, LCI e LCA não permitem resgate antes do prazo.

Isso ocorre porque o banco precisa garantir que esse dinheiro ficará aplicado para financiar o crédito imobiliário ou agrícola.

Mesmo sendo uma limitação, essa carência acaba trazendo uma vantagem:

💡 Títulos com carência geralmente pagam mais.

💬 Em resumo:

LCIs e LCAs são perfeitas para quem busca:

✔ Segurança muito alta (garantia FGC)

✔ Rendimento líquido superior à maioria dos concorrentes

✔ Diversificação dentro da renda fixa

✔ Alternativa mais lucrativa ao Tesouro Selic e muitos CDBs

✔ Proteção contra inflação (no caso dos títulos IPCA+)

São excelentes escolhas para investidores iniciantes e intermediários, desde que você não precise de liquidez imediata.

⚙️ Como Funcionam as LCI e LCA?

O funcionamento é simples:

1️⃣ Você investe um valor mínimo exigido pelo banco

2️⃣ O dinheiro fica aplicado durante o prazo definido

3️⃣ No vencimento, você recebe o valor investido + juros acumulados

4️⃣ Não há cobrança de IR ✔️

Dependendo do tipo, a rentabilidade funciona assim:

• Pós-fixadas: % do CDI

• Prefixadas: taxa fixa anual

• Híbridas: IPCA + juros reais

Exemplo prático:

Uma LCA pagando 99% do CDI com CDI a 12% ao ano gera 11,88% líquidos — superior a muitos CDBs e até ao Tesouro Selic.

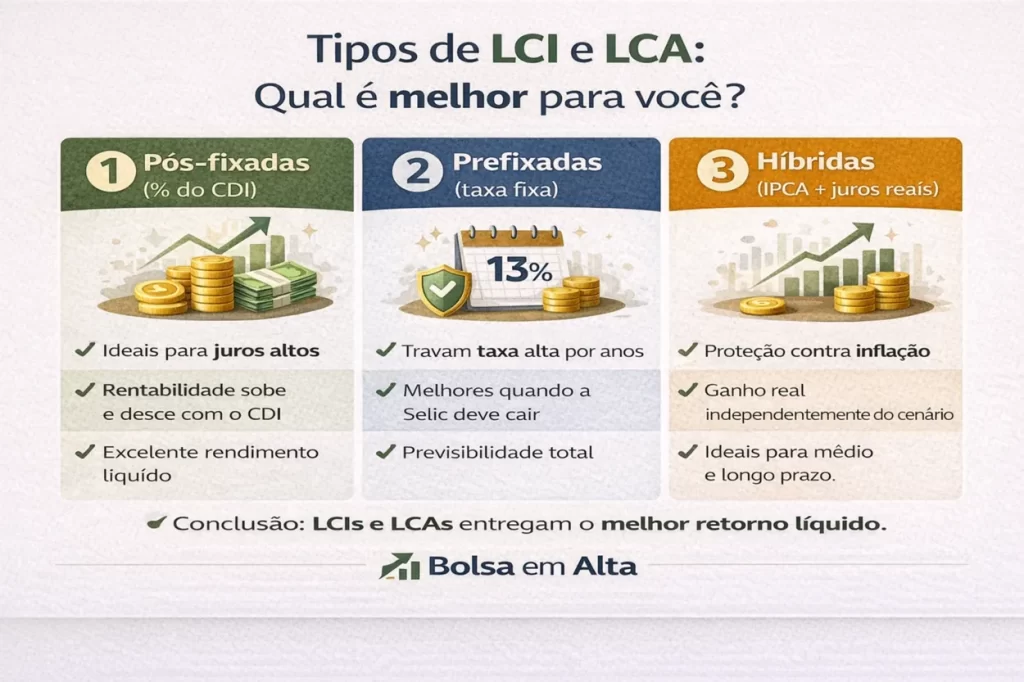

📚 Tipos de LCI e LCA

LCIs e LCAs são extremamente versáteis dentro da renda fixa, porque oferecem diferentes tipos de rentabilidade. Isso permite ao investidor montar estratégias para curto, médio e longo prazo, aproveitando tanto momentos de juros altos quanto cenários de queda de Selic ou inflação pressionada.

Abaixo estão os três tipos principais:

1️⃣ Pós-fixadas (% do CDI)

Esse é o tipo mais comum encontrado no mercado.

🔧 Como funcionam

A rentabilidade acompanha um percentual do CDI — por exemplo:

• 92% do CDI

• 96% do CDI

• 99% do CDI

Se o CDI subir, a sua rentabilidade sobe. Se cair, ela diminui.

⭐ Quando são mais vantajosas

São as melhores opções quando:

-

A Selic está alta

-

O mercado prevê manutenção ou alta de juros

-

O investidor quer previsibilidade e segurança com rendimento competitivo

Em momentos de juros elevados, essas LCIs/LCAs pós-fixadas costumam entregar um rendimento líquido superior ao de muitos CDBs — justamente por serem isentas de IR.

📌 Ponto forte

💥 Rendimento líquido excelente em cenários de juros altos.

2️⃣ Prefixadas (taxa fixa anual)

São as LCI/LCA que pagam uma taxa fixa previamente definida, como:

• 12,5% ao ano

• 13% ao ano

• 13,5% ao ano

🔧 Como funcionam

No momento da aplicação, já fica claro exatamente quanto o investidor ganhará no vencimento — independentemente das mudanças de juros durante o período.

⭐ Quando são uma excelente escolha

São ideais quando:

-

O mercado sinaliza queda da Selic

-

O investidor quer travamento de taxa alta por vários anos

-

A inflação está controlada

-

As oportunidades prefixadas estão acima da média histórica

Em períodos pré-ciclo de queda de juros, prefixadas com taxas acima de 12% são oportunidades raras, especialmente em LCIs e LCAs, já que são isentas de imposto.

📌 Ponto forte

💥 Permitem travar taxas altas por vários anos — excelente para previsibilidade.

3️⃣ Híbridas IPCA+ (inflação + juros reais)

Esse tipo paga duas coisas:

-

A variação do IPCA (inflação)

-

Uma taxa fixa adicional (juros reais)

Exemplo comum: IPCA + 6,6%

🔧 Como funcionam

Se a inflação sobe, seu rendimento aumenta automaticamente.

Se a inflação cai, você ainda garante o ganho real da taxa fixa.

⭐ Quando são melhores

São incríveis em situações como:

-

Inflação alta ou instável

-

Planos de longo prazo

-

Observação de juros reais acima da média histórica

-

Objetivo de preservar poder de compra

Esses títulos são especialmente úteis para metas de longo prazo, como:

🏡 compra de imóvel

🎓 estudos

🪙 aposentadoria

💼 reserva de longo prazo de um investidor conservador

📌 Ponto forte

💥 Protegem o poder de compra e criam ganhos reais, mesmo com inflação alta.

🧠 Resumo Estratégico dos Tipos (para facilitar para o leitor)

| Tipo | Ideal Para | Cenário Favorável | Ponto Forte |

|---|---|---|---|

| Pós-fixada (% CDI) | Curto e médio prazo | Juros altos / Selic estável | Rendimento líquido alto 💰 |

| Prefixada | Médio e longo prazo | Expectativa de queda da Selic | Travar taxa alta 🔒 |

| IPCA+ | Longo prazo | Inflação alta ou volátil | Proteção real da inflação 📉 |

📊 As Melhores LCIs e LCAs de 2026 (Taxas e Faixas Praticadas)

Em 2026, o mercado de renda fixa ainda apresenta oportunidades interessantes em LCIs e LCAs, mas com dinâmica de taxas mais seletiva. Confira as faixas de rentabilidade observadas recentemente:

💰 LCI (Letras de Crédito Imobiliário) – Faixas observadas

• Pós-fixadas: até cerca de 92% do CDI para vencimentos acima de 12 meses 📈

• Prefixadas: até ~12,00% a.a. em prazos longos 🏦

• Híbridas (IPCA+): até aproximadamente IPCA + 6,6% a.a. 📊

Observação: em alguns casos (com prazos maiores), a faixa pós-fixada pode se aproximar de 95–98% do CDI em ofertas pontuais no mercado.

🌾 LCA (Letras de Crédito do Agronegócio) – Faixas observadas

• Pós-fixadas: geralmente até cerca de 85% a 87% do CDI 📉

• Prefixadas: até aproximadamente 11,25% a 11,35% a.a. em mais de 12 meses 📅

• Híbridas (IPCA+): cerca de IPCA + 6,5% a 6,6% a.a. 💡

📈 Contexto do Mercado

✔️ Com o ambiente de juros ainda elevados, LCIs e LCAs seguem atrativas mesmo com queda gradual das taxas de mercado ao longo do ano.

✔️ Em muitos casos, as taxas de LCIs próximas de 95–98% do CDI podem superar CDBs tributados com até 108–110% do CDI em termos de rendimento líquido.

✔️ Prefixadas curtas (ex.: 6–12 meses) com taxas de ~12,7% a 12,94% a.a. representam oportunidades pontuais de curto prazo.

📌 Resumo das Faixas de Rendimentos em 2026

| Tipo de Título | Faixa de Rentabilidade Líquida Observada |

|---|---|

| LCI pós-fixada | ~92% do CDI (1–3 anos) 📊 |

| LCI prefixada | ~12,0% a.a. 📈 |

| LCI IPCA+ | IPCA + ~6,6% a.a. 📉 |

| LCA pós-fixada | ~85–87% do CDI 📊 |

| LCA prefixada | ~11,25–11,35% a.a. 📈 |

| LCA IPCA+ | IPCA + ~6,5% a.a. 📊 |

✅ Importante: essas faixas têm base nas taxas efetivamente vistas em plataformas digitais e corretoras em janeiro/fevereiro de 2026, segundo relatórios de mercado de renda fixa (ex.: XP).

🔎 Recomendação prática: sempre consulte sua corretora no momento do investimento, pois taxas mudam rapidamente e muitas ofertas são pontuais ou limitadas.

📊 Tabela Comparativa: LCI/LCA x CDB x Tesouro Selic

| Produto | Rentabilidade Bruta | IR | Rentabilidade Líquida |

|---|---|---|---|

| LCA 99% CDI | 11,88% | Isento | 11,88% |

| CDB 110% CDI | 13,20% | 15% | 11,22% |

| Tesouro Selic | 10,75% | 15% | 9,14% |

👉 Conclusão da tabela:

As LCIs/LCAs entregam o melhor retorno líquido.

🪜 Estratégia de Laddering (Escalonamento) – Como Funciona e Por Que é tão Poderosa na Renda Fixa

A estratégia de Laddering, também chamada de escalonamento de vencimentos, é uma das técnicas mais inteligentes usadas por investidores profissionais para equilibrar liquidez, rentabilidade e previsibilidade dentro da renda fixa.

Em vez de investir todo o dinheiro em um único título e ficar “preso” ao mesmo prazo e taxa, o investidor monta uma escada de vencimentos, distribuindo o valor em aplicações com prazos diferentes.

Essa abordagem é especialmente útil em LCIs e LCAs, que possuem carência obrigatória, pois reduz o risco de ficar sem liquidez por longos períodos.

🔍 Como o Laddering Funciona na Prática

Vamos supor que você tenha R$ 30.000 para investir.

Em vez de alocar tudo em um único título, você pode dividir assim:

-

R$ 10.000 — LCA com vencimento em 1 ano

-

R$ 10.000 — LCI com vencimento em 2 anos

-

R$ 10.000 — LCA com vencimento em 3 anos

Isso cria uma escada com degraus anuais — e a cada ano, um valor volta para você.

🎯 Benefícios do Laddering

✔ Liquidez Anual Programada

A cada vencimento, você recupera parte do capital, o que permite:

-

Reinvestir em novas taxas

-

Trocar de estratégia

-

Aproveitar oportunidades do mercado

-

Aumentar sua liquidez sem abrir mão da rentabilidade

É como ter um fluxo constante de “mini resgates” a cada ano. 🔁💰

✔ Aproveitamento das Novas Taxas

Quando um degrau vence, você pode reinvestir:

-

Em LCIs/LCAs mais rentáveis

-

Em prefixadas se achar que os juros vão cair

-

Em IPCA+ se a inflação estiver pressionando

-

Ou em pós-fixadas se o CDI estiver subindo

Ou seja:

📌 Você nunca fica travado em uma taxa antiga enquanto o mercado evolui.

✔ Redução do Risco de Reinvestimento

Imagine aplicar tudo em um único título de 3 anos.

Se no vencimento as taxas estiverem ruins, você terá que reinvestir tudo… com rentabilidade menor.

No laddering:

➡ Apenas 1 parte vence por vez

➡ O impacto de uma taxa ruim é muito menor

➡ E você ainda pode esperar o próximo degrau para reinvestir melhor

É uma forma inteligente de evitar “entradas ruins” no mercado.

✔ Manutenção da Isenção de IR

Como LCIs e LCAs são isentas de imposto de renda, o laddering mantém:

-

Alto rendimento líquido

-

Previsibilidade

-

Menos perdas na troca de títulos

A estratégia fica ainda mais eficiente quando comparada com CDBs, que sofrem tributação.

📊 Quem Deve Usar o Laddering?

É uma estratégia excelente para:

✔ Investidores que querem segurança + boa rentabilidade

✔ Quem não tem urgência de liquidez imediata

✔ Quem deseja entrar na renda fixa de maneira estratégica

✔ Quem quer montar uma base sólida para médio e longo prazo

✔ Quem busca “consistência” em vez de tentativas de acertar a melhor taxa sempre

💡 Dica

Combine o laddering com diferentes tipos de LCI e LCA:

-

1 ano → pós-fixada (% CDI)

-

2 anos → prefixada (travando taxa alta)

-

3 anos → IPCA+ (protegendo contra inflação)

Assim você cria uma carteira blindada, capaz de performar bem em qualquer cenário econômico. 🔐📈

🆚 LCI e LCA vs CDB e Tesouro Selic

Vantagens das LCIs/LCAs

• Isenção de IR

• Rentabilidade líquida maior

• Diversificação de emissores

• Segurança FGC

Desvantagens

• Carência obrigatória

• Menor liquidez

• Nem sempre há boas taxas disponíveis

⚠️ Erros Comuns ao Investir em LCI e LCA

❌ Focar apenas na taxa bruta

❌ Ignorar a qualidade do banco emissor

❌ Deixar dinheiro preso por muito tempo sem estratégia

❌ Comparar LCI/LCA diretamente com Tesouro Selic

🎯 Vale a Pena Investir? Para Quem?

Sim — especialmente em 2026.

LCIs e LCAs são ideais para:

✔ Investidores iniciantes e intermediários

✔ Quem busca segurança + boa rentabilidade

✔ Quem pode aguardar o prazo de carência

✔ Quem quer diversificar além do Tesouro Selic

🏁 Conclusão

Neste guia, você conheceu as melhores LCIs e LCAs de 2026, aprendeu como funcionam, viu comparações reais com outros investimentos, entendeu estratégias como o laddering e descobriu como escolher o título ideal para o seu perfil.

💡 Dica final:

Sempre compare rentabilidade líquida, prazo de carência e a saúde financeira do banco emissor antes de investir. E lembre-se: LCIs e LCAs com resgate antecipado são raras — quando aparecerem, avalie com atenção.

Agora quero saber:

👉 Qual LCI ou LCA mais chamou sua atenção?

Comente abaixo e compartilhe este conteúdo com outros investidores!

🔎 Antes de aplicar, faça sempre sua avaliação de perfil de investidor.

Continue acompanhando o site Bolsa Em Alta para aprender mais sobre investimentos, finanças e construção de patrimônio no longo prazo.